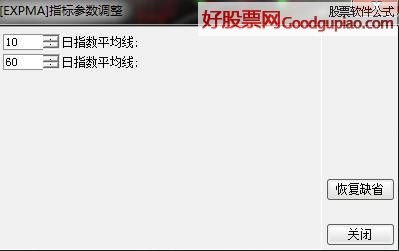

MACDИпМЖгУЗЈжЎвЛЁЊЁЊЮШНЁТђШыЗЈ+2ЕуТєГіЗЈ

ШЫЦјЃК156787

ЭЈЙ§НќЦкКЭХѓгбУЧНЬЪвРяНЛСїЃЌКмЖрХѓгбеыЖдгкAЙЩЁЁ

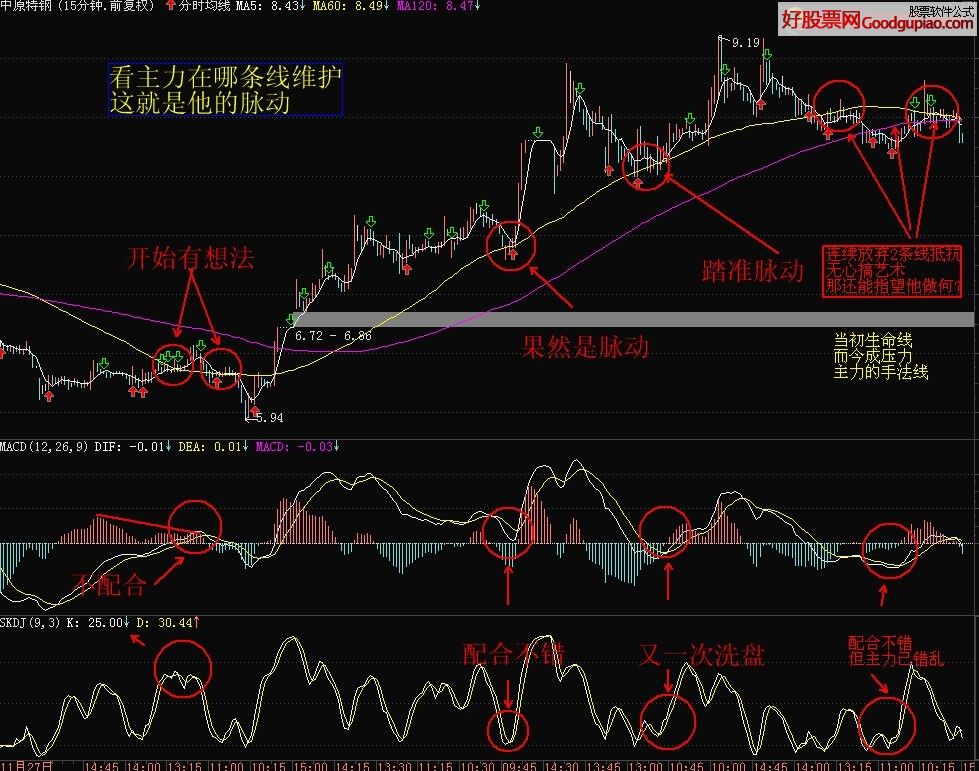

ЭЈДяаХЙЋЪНЗжЪБдЄОЏЕФЩшжУ

ШЫЦјЃК100785

ЯВЛЖЪЙгУЭЈДяаХдЄОЏЕФвЛЖЈХіЕНЙ§ЮоЗЈгУЙЋЪНзіЗжЁЁ

ЭЈДяаХПЊЦєжїСІЗчЯђБъКЭжїСІЙьМЃЭМЁОЭМНтЁП

ШЫЦјЃК98908

ЭЈДяаХПЊЦєжїСІЗчЯђБъКЭжїСІЙьМЃЭМЁОЭМНтЁПЁЁ

ЭЈДяаХзюМђЕЅПДХЬзщКЯЃЌзЅЧПЪЦЙЩЫЋЭЗЕФГЌЖЬЯпгЏРћЃЃжЎЮхЃЈОљЯпеНЗЈеваФдрЃЉ

ШЫЦјЃК97118

гаКмЖрШЫБЩЪгЛЯпЃЌвђЮЊФЧЪЧТэКѓХкЃЌЮввВЪЧетУДЁЁ

ЭЈДяаХУтЗбеЫКХЕЧТМПЊЦєЪЎЕЕПђКЭЕїгУжїСІМрПиНЬГЬ

ШЫЦјЃК78851

ПЊЦєжїСІЙьМЃЭМКѓБпгУ АуЭцРЯЪІ ЮоГЃ2 СНЮЛРЯЪІЁЁ

СњЭЗаюСІЭЛЦЦеНЗЈЁЊЁЊЕквЛЪБМфНщШыХЃЙЩжїЩ§РЫВЖзНеЧЭЃАхЕФММЧЩЃЈЭМНтЃЉ

ШЫЦјЃК45784

ЮвУЧзіЖЬЯпЕФЃЌОГЃЖМЯЃЭћзЅЕНХЃЙЩЕФжїЩ§РЫЃЌЖјЁЁ

МЏКЯОКМлзЅеЧЭЃАхОјММЃЈИНЙЋЪНдДТыЃЉ

ШЫЦјЃК39737

МЏКЯОКМлЕФЙ§ГЬжаЃЌвЛАувўВизХжїСІзЪН№ЕБШедЫзїЁЁ

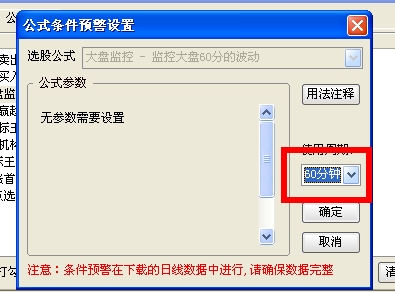

ЪЗЩЯГЩЙІТЪзюИпЕФдТЯпТђШыЗЈЃЌОЋзМИпаЇЩИбЁБЉеЧХЃЙЩЃЌПАГЦбЁЙЩЗЈБІЃЁ

ШЫЦјЃК29213

РћгУдТЯпбЁЙЩЪЧвЛжжНЯЪЕгУвВНЯМђЕЅЕФЗНЪНЃЌЖдгкЁЁ

ИњЮвДгСуПЊЪМбЇЛсДѓжЧЛлЙЩЦБГиздЖЏНЛвз

ШЫЦјЃК28487

здДгЩЯДЮЗЂБэЙигкздЖЏНЛвзЯЕСаНЬГЬКѓЃЌКмЖрХѓгбЁЁ

ГяТыЗжВМзДПіЕФХаЖЯ

ШЫЦјЃК20958

1,ШчЙћећИіааЧщЮЊЯТЕјааЧщЃЌЖјЩЯЗхУмМЏЛЙУЛгаБЛЁЁ

- зЪбЖдТАё

- ШШУХдФРР

- 1ЭЈДяаХЃКТђСЫОЭеЧ вЛеЧОЭЭЃЕФбЁЙЩММЧЩ

- 2MACDИпМЖгУЗЈжЎвЛЁЊЁЊЮШНЁТђШыЗЈ+2ЕуТє

- 3СњЭЗЙЩГЌЖЬДђАхеНЗЈжЎШчКЮвЛФъФкгУ1ЭђПщ

- 4зЪН№СїШыСїГіЁЂДѓЕЅЖдЧУЃЈЖдЕЙЃЉЁЂгеЖр

- 5MACDИпМЖгУЗЈШ§ДѓеНЗЈжЎЖўЁЊЁЊВЈЖЮТђТє

- 6ЭЈДяаХЙЋЪНЗжЪБдЄОЏЕФЩшжУ

- 7ЭЈДяаХПЊЦєжїСІЗчЯђБъКЭжїСІЙьМЃЭМЁОЭМ

- 8ЭЈДяаХзюМђЕЅПДХЬзщКЯЃЌзЅЧПЪЦЙЩЫЋЭЗЕФ

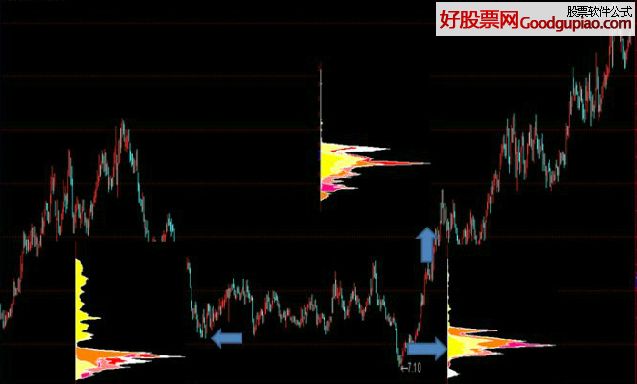

- 9ОЕфЭМНт15Зжжггы5ЗжжгKЯпТђТє

- 10ЭЈДяаХУтЗбеЫКХЕЧТМПЊЦєЪЎЕЕПђКЭЕїгУжї

- 11ДѓжЧЛлГЩНЛСПЁЊЁЊВХЪЧеце§ЕФЭѕепжИБъ

- 12MACDИпМЖгУЗЈШ§ДѓеНЪѕжЎШ§ЁЊЁЊЩёГіЙэУЛ

ЙизЂЙЩЦБЭЖзЪжаЕФШ§ИіжмЦк

ЁЁЁЁЦфЪЕЫЕЕНЕзЃЌЭЖзЪЪЧИіЭІМђЕЅЕФЪТЖљЁЃЭЖзЪОЭЪЧЖдЮДРДДјгавЛЖЈИХТЪЕФХаЖЯЃЌШЛКѓИљОнИХТЪДѓаЁЁЂХаЖЯЗНЯђНјаадЄЯШВйзїЁЃМјгкЮвУЧУЛгаЪБЙтЛњЃЌЫљвдетжжХаЖЯвЛЖЈЪЧЛљгкФГаЉЪТЪЕЕФЃЌДјгаФГжжИХТЪЕФЁЃЙщИљНсЕзЃЌЭЖзЪЛљБОЩЯОЭШЁОігквбжЊЪТЪЕЃЌвдМАгЩвбжЊЪТЪЕЭЦЕМГіФГжжЮДжЊЪТЪЕЕФПЩФмадЁЃЫљвдЃЌЭЖзЪепвЊзіЕФЪТЧщЦфЪЕКмМђЕЅЃЌАбЪТЪЕКЭЖдЪТЪЕЕФИХТЪХаЖЯзЅзЁЃЌвдКѓЕФЪТЧщЃЌОЭНЛИјУќдЫКУСЫЁЃВЛЙ§КмУїЯдЃЌДѓВПЗжЭЖзЪепВЛЪЧАЭЗЦЬиЁЂЫїТоЫЙЁЂЮїУЩЫЙЁЃ

ЁЁЁЁЫЕЕНАЭЗЦЬиЁЂЫїТоЫЙЁЂЮїУЩЫЙЃЌОЭЯыЦ№РДвЛИіЙигкЭЖзЪжмЦкЕФЮЪЬтЃКЮЊЪВУДдкУРЙњЕФЖдГхЛљН№жаЃЌетШ§ИіШЫзюЮЊгаУћЃПзаЯИЯывЛЯТЃЌОЭПЩвдЗЂЯжЃЌЫћУЧШ§ИіШЫЗжБ№дкЭЖзЪЕФШ§ИіжмЦкжаеМОнїЁЭЗ——ГЄжмЦкЁЂжажмЦкЁЂЖЬжмЦкЁЃ

ЁЁЁЁАЭЗЦЬиЩУГЄЕФЪЧГЄжмЦкЃЌЬиЕуЪЧдкГЄЦкФкМсЖЈГжгагХауЙЋЫОЕФЙЩЦБЃЌАбздМКЕФЙЩЦБзщКЯЯёЙЩШЈЭЖзЪЛљН№вЛбљЙмРэЁЃВЛЕУВЛЫЕЃЌеташвЊвЛЕуЕудЫЦјЃЌашвЊвЛИіГЄЦкГЩГЄЕФОМУКЭЪаГЁЁЃвЛИіР§згОЭПЩвдЫЕУїетИіЪТЪЕЃКАЭЗЦЬиЪНЕФШеБОШЫдЖЩйгкУРЙњШЫЃЌвђЮЊШеБОЪаГЁдк1990ФъвдЧАВЛЬЋИуМлжЕЭЖзЪЃЌЖј1990ФъвдКѓОЭУЛдѕУДеЧЙ§ЁЃзїЮЊвЛИіМлжЕЭЖзЪепЃЌЖрАыЪЧСНЭЗВЛГдЯу——ММЪѕХЩЫЦКѕЛЙгаЕуПеМфЃЌетПжХТвВЪЧШеБОЪаГЁММЪѕЗжЮіИќЮЊСїааЕФдвђАЩЁЃ

ЁЁЁЁДгетжжЖрАыГЄДяЪЎЪ§ФъФЫжСЪ§ЪЎФъЕФГЄжмЦкРДПДЃЌAЙЩДІгквЛИіЯрЕБгаРћЕФЕиЮЛЁЃЕБЧАжаЙњЕФШЫОљGDPИеИеДяЕН4000УРдЊЃЌвбОгаСЫЯрЖдетИіЗЂеЙЫЎЦНРДЫЕЗЧГЃГЩЪьЕФзЪБОЪаГЁЃЌетдкШЋЧђОМУЗЂеЙЪЗЩЯВЂВЛЖрМћЃЌДѓИХвВжЛгаЕБФъЕФУРЙњЪаГЁПЩвдБШФтЁЃДгетИіНЧЖШРДПДЃЌЮДРДМлжЕЭЖзЪШдНЋДѓгагУЮфжЎЕиЁЃвЛаЉдкетбљЕФГЄжмЦкФкМИКѕПЩвдПЯЖЈШдНЋдіГЄЕФЁЂЕБЧАЙРжЕЛЙЫуВЛДэЕФаавЕЃЌБШШчДѓН№ШкЁЂНЛЭЈдЫЪфЁЂЫЎЕчЁЂвЛаЉжЦдьвЕЕШЃЌдкГЄжмЦкФкШдНЋИјЭЖзЪепДјРДВЛДэЕФЛиБЈЁЃ

ЁЁЁЁвРееетИіжмЦкзіЭЖзЪЃЌгаСНЕуашвЊжИГіЃКМЋЕЭЕФЛЛЪжТЪКЭе§ШЗЕФГЄЦкЙРжЕЗНЗЈЪЧБиВЛПЩЩйЕФЁЃЮвУЧКмФбЫЕИпгк100%ЩѕжС50%ЕФФъЛЛЪжТЪФмЙЛЗћКЯвЛИіГЄжмЦкЭЖзЪепЕФЩэЗнЃЛЖјдкРюМЮГЯЁЂАќгёИеЪеЙКжУЕиЁЂОХСњВжЕФЪЗСЯжаЃЌЮвУЧПДЕНзюЖрЕФЙРжЕУшЪіЪЧ“етаЉЙЋЫОЕФеЫУцМлжЕдЖИпгкЪажЕ”ЃЌЖјВЛЪЧЫћУЧЕФ2012ФъдЄВтЪагЏТЪжЛга20БЖЁЃ

ЁЁЁЁВЛЙ§ЃЌAЙЩЭЖзЪепвЛАуБШНЯИЁдъЃЌ50%ЕФЛЛЪжТЪЪЕдкЪЧКмФбзіЕНЁЃЖјЮїУЩЫЙвРППМЦЫуЛњВЖзНМЋЖЬЭЖзЪжмЦкЕФЪжЖЮЃЌДѓВПЗжШЫгжИуВЛРДЁЃНсЙћЃЌДѓЖрЪ§ЭЖзЪепЪдЭМбЇЯАЕФеце§АёбљЦфЪЕЪЧЫїТоЫЙЁЃОЁЙметвЛЕуВЛЬЋБЛДѓМвГаШЯЃЌОЁЙмУПФъзјгЕАйЗжжЎМИАйЕФЛЛЪжТЪЃЌгжЫЕздМКЪЧАЭЗЦЬиЕФаХЭНЃЌеІПДеІВЛЯёЁЃ

ЁЁЁЁВЛЙ§ЫїТоЫЙЦфЪЕвВКмЩйзіЖдгкЯТИіРёАнЛђепЯТИідТЕФЪаГЁдЄВтЃЌЯыБиЫћДѓИХвВКмФбдЄВтзМЃЌЫїТоЫЙЕФдЄВтЬхЯЕзХжигкЗжЮіЪБМфЮЊвЛФъЕНМИФъЕФЧїЪЦЁЃПМТЧЕНетжжжїЙлХаЖЯЧїЪЦЕФФбЖШНЯДѓЃЌЫћжївЊЭЈЙ§ЗжЩЂздМКЕФЭЖзЪдкМИИідЄВтЩЯЃЌВЂИљОнАбЮеЕФДѓаЁОіЖЈЭЖзЪЕФБШР§ЃЌвдзЅШЁИХТЪЩЯЕФе§ШЗадЃЌвдБЃжЄ“ЫфШЛЗИЕФДэЮѓБШзіЖдЕФОіВпвЊЖрЃЌЕЋзмЬхвРШЛеѕЧЎ”ЕФНсЙћЁЃ

ЁЁЁЁФЧУДШчЙћЫїТоЫЙУцЖдЕБЧАЕФAЙЩЪаГЁЃЌЫћЛсдѕУДЯыФиЃПВЛвЊЮЪАЭЗЦЬиКЭЮїУЩЫЙЃЌАЭЗЦЬивВаэЛсЫЕ“ЮвжЛгавЛИіОіВпЃЌОЭЪЧГжгаЮвЯВАЎЕФЙЋЫО”ЃЌЖјЮїУЩЫЙЛсЮЪЃК“ЮвУПЬьзіАЫАйИіОіВпЃЌФуЯыЬ§ФФвЛИіЃП”ЕБШЛБЪепВЛЪЧЫїТоЫЙЃЌЕЋМШШЛПДСЫЪЎМИБОЫїТоЫЙЕФжјзїЃЌОЭЧыдЪаэЮвВТвЛЯТАЩЃК

ЁЁЁЁаЁЙЩЦБЕФжмЦквбОНјШыИКЗДРЁЯђаФаое§ЧїЪЦЕФНзЖЮЁЃетГЁаЁЙЩЦБЕФХнФДѓИХДг2009ФъПЊЪМЃЌЖјзюНќЕФетДЮИКЗДРЁЪЧЦфгіЕНЕФзюДѓЕФвЛДЮЃЌжївЊЕФбЙСІРДздСїЖЏадПнНпЁЂЙ§СПЙЉИјЁЂЧїЪЦЯћЪЇДјРДЕФзЌЧЎаЇгІМѕЭЫЁЂвЕМЈЯТНЕЕМжТЕФе§ЗДРЁбЛЗБЛЦЦЛЕЕШЁЃЫфШЛНќЦкаЁЙЩЦБгжгаСЫВЛДэЕФЗДЕЏЃЌЕЋДгЗчЯеЪевцЕФНЧЖШРДЫЕЃЌЫќУЧВЛгІИУГЩЮЊПДКУЕФЖдЯѓЁЃ

ЁЁЁЁФЧУДДѓХЬРЖГяЙЩЪЧВЛЪЧе§ДІдквЛИіе§КУЯрЗДЕФЮЛжУФиЃПвВаэЪЧЕФЃЌЕЋетжжЗДЧїЪЦЕФОјЖджЕПжХТУЛгааЁЙЩЦБФЧУДЧПСвЁЃвЛжжДцдкЕФПЩФмЪЧЃЌЪаГЁИпЙРСЫеЎЮёКЭЕиВњЕФЗчЯеЃЌЭЌЪБЕЭЙРСЫеўВпПЩФмВЩШЁЕФгІЖдЪжЖЮ——КѓепЧЁШч2008Фъ10дТЗнЕФЪБКђФЧбљЁЃДгЯждкРДПДЃЌетИіЗДЧїЪЦЫЦКѕе§дкБЛХЄзЊЃЌЕЋетжжХЄзЊШдШЛВЛЙЛЧПСвЁЃЫљвдЃЌЮвУЧПЩвдГЂЪдВЖзНетжжЗДЧїЪЦЕФХЄзЊЃЌВЛЖЯЪдДэЃЌжБЕНеце§ЕФЛњЛсГіЯжЁЃ