MACD高级用法之一――稳健买入法+2点卖出法

人气:156898

通过近期和朋友们教室里交流,很多朋友针对于A股……

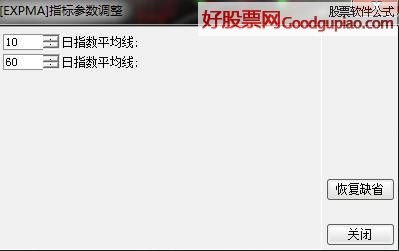

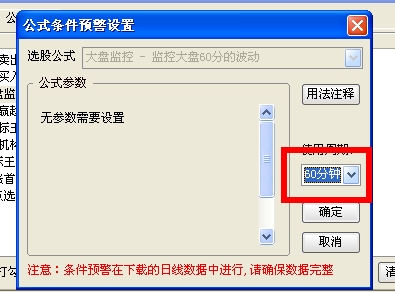

通达信公式分时预警的设置

人气:100820

喜欢使用通达信预警的一定碰到过无法用公式做分……

通达信开启主力风向标和主力轨迹图【图解】

人气:98967

通达信开启主力风向标和主力轨迹图【图解】……

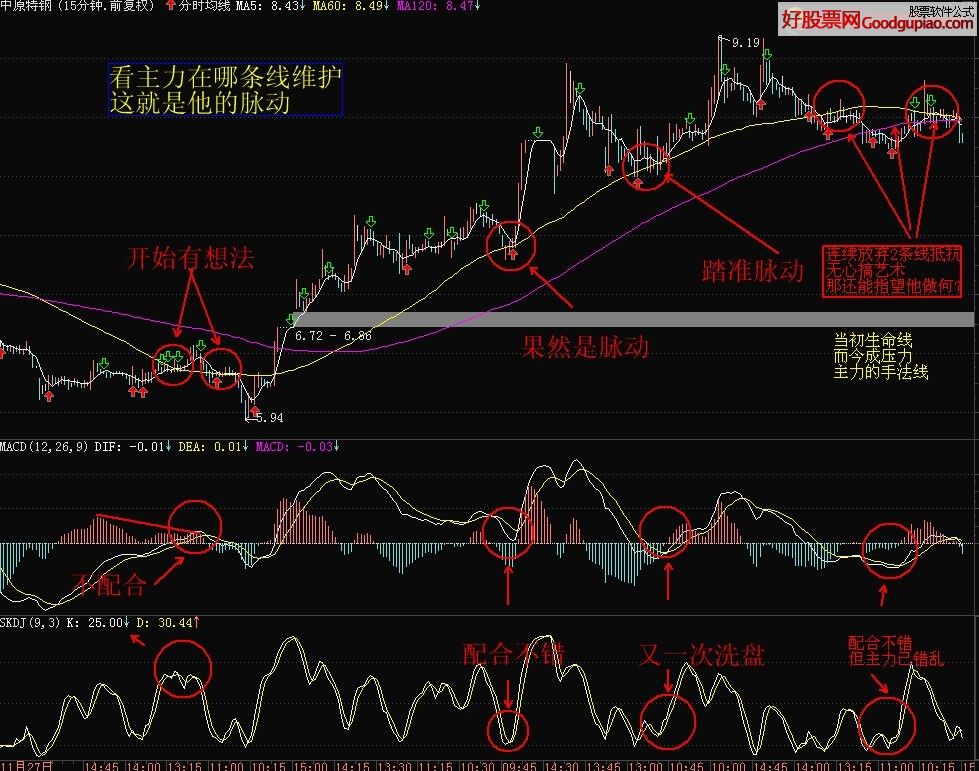

通达信最简单看盘组合,抓强势股双头的超短线盈利--之五(均线战法找心脏)

人气:97194

有很多人鄙视画线,因为那是马后炮,我也是这么……

通达信免费账号登录开启十档框和调用主力监控教程

人气:78881

开启主力轨迹图后边用 般玩老师 无常2 两位老师……

龙头蓄力突破战法――第一时间介入牛股主升浪捕捉涨停板的技巧(图解)

人气:46190

我们做短线的,经常都希望抓到牛股的主升浪,而……

集合竞价抓涨停板绝技(附公式源码)

人气:39887

集合竞价的过程中,一般隐藏着主力资金当日运作……

史上成功率最高的月线买入法,精准高效筛选暴涨牛股,堪称选股法宝!

人气:29284

利用月线选股是一种较实用也较简单的方式,对于……

跟我从零开始学会大智慧股票池自动交易

人气:28491

自从上次发表关于自动交易系列教程后,很多朋友……

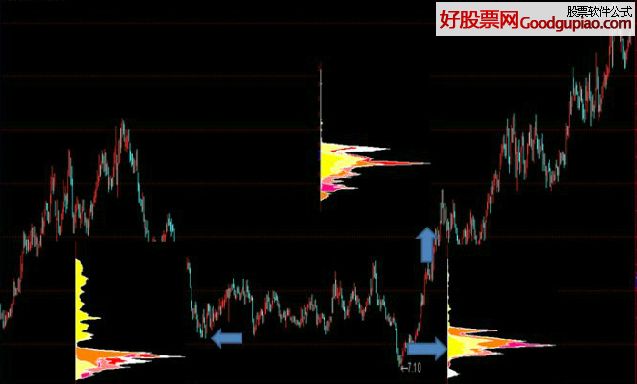

筹码分布状况的判断

人气:20983

1,如果整个行情为下跌行情,而上峰密集还没有被……

解读巴菲特:其更看重股票长期投资收益

投资收益是指企业在一定的会计期间对外投资股票、债券、衍生品、房地产等取得的净收益。

买股票就是买公司。所以,对于巴菲特这样长期持有一家公司的股东来说,公司日常经营取得的利润,和公司对外投资取得的收益,都是财富,同样重要。

回顾我们个人一生的经历,你会发现,平常的工资收入当然重要,但是投资收入也很重要。做股票投资的人最有感触,股票投资做得好,甚至比一辈子的工资收入都多,但做得不好,可能就把半辈子通过工资攒的钱都亏进去了。

上市公司也是如此。巴菲特的观点是:公司投资收益如同个人投资收益,短期赚多赚少意义不大,长期赚多赚少意义很大。这可以从两方面来解读。

第一,衡量短期业绩时不包括投资收益,衡量长期业绩时投资收益很重要。

巴菲特的导师格雷厄姆有句名言:股市短期是投票机,但长期是称重机。短期投资收益主要靠运气,长期投资收益才能看出实力。因此,巴菲特分析公司短期的年度业绩时,并不包括未实现及已实现的投资收益,但分析长达几年的业绩时,则将其包括在内。从巴菲特过去致股东的信来看,巴菲特指的长期一般是5年,至少是3年。

巴菲特在1979年致股东的信中说:“和衡量短期的每年业绩相反,衡量多年的长期经营业绩时,我们认为,应该包括所有已经实现的投资收益或损失,以及非经常性损益,而且运用股票投资以市值计价的财务报表。这些投资收益或损失,不管是已经实现还是未实现,对于股东来说,和过去一段时间通过经营以一种更加正常规律的方式实现的利润同等重要。只不过是这些投资收益短期波动变幻莫测,这个特点导致其用来作为衡量单一年度的管理业绩指标很不合适。”

巴菲特在1983年致股东的信中说:“我们认为任何单一年度已经实现的投资收益或损失毫无意义,但是经过一段时期或几年累计取得的已经实现的投资收益和未实现的投资收益非常重要。”

在1980年致股东的信中,巴菲特说:“我们以营业利润除以股东权益(股权投资按成本计价)来评估公司单一年度的经营业绩。我们的长期业绩衡量标准,则包括营业利润之外所有已实现或未实现的投资收益或损失。我们从股票投资上获得的长期投资业绩仍然显著超过我们每年的平均盈利。导致这种令人高兴的结果的主要原因,是我们前面讨论过的我们持有股票但不具有控制权的公司的留存收益已经转化为股票市值的增加。”

当巴菲特进行衍生品投资之后,由于衍生品投资收益的波动性非常大,而且必须采取逐日盯市制度,每日无负债结算,导致对季度和年度报告盈利的影响更大,因此,巴菲特认为更不应将其纳入短期业绩衡量范围。

他在2004年致股东的信中说:“一般公认会计原则要求外汇投资合约必须采取逐日盯市制度,每日无负债结算,这个规定导致我们每个季度的未实现投资收益大幅波动,就像我们已经卖出我们的头寸一样,这使得我们报告的收益更加复杂多变。”

第二,不能只是为了调节报告利润而决定未实现投资收益是否实现或如何实现为真正的投资收益。

巴菲特在2004年致股东的信中说:“我们账面上有巨额的未实现投资收益,至于我们考虑是否实现以及何时实现,与我们期望某个特定时间的报告盈利是高是低完全没有关系。”

巴菲特在1964年半年报致合伙人的信中说:“我们进入1964年时,账面上有2,991,090美元的未实现投资收益,这是在1963年取得的,可供合伙人分配。1964年上半年我们已经实现了2,826,248.76美元的投资收益(其中96%是长期投资收益),因此看起来似乎会让你们认为,1963年年报上所有属于合伙人的未实现投资收益,将会在1964年全部实现为真正的投资收益。我们想再次强调:报告投资收益高低和我们如何进行投资操作完全无关。有可能我在去年年报做出陈述之后,属于合伙人权益的合伙公司投资的证券市值从今年1月1日之后大幅缩水,这会导致我们尽管去年拥有大量已实现投资收益而今年未实现投资收益大幅减少,因此毫无理由感到狂喜。同样的道理,尽管我们已经实现的投资收益非常少,也没有任何理由感到沮丧。我们绝对不会为了加快纳税或延迟纳税的目的来进行投资操作。我们做出的投资决策完全是基于我们综合考虑各种概率对最有利的投资机会的评估。如果这意味着要多缴税,没问题,我非常高兴长期投资收益的税率还是相当低的。”