精品股票资讯

更多>>

MACD高级用法之一――稳健买入法+2点卖出法

人气:156769

通过近期和朋友们教室里交流,很多朋友针对于A股……

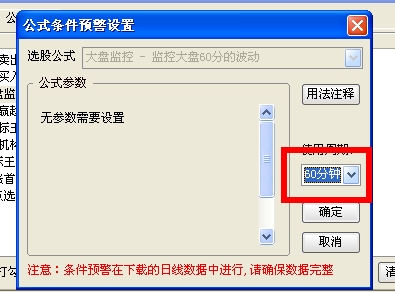

通达信公式分时预警的设置

人气:100769

喜欢使用通达信预警的一定碰到过无法用公式做分……

通达信开启主力风向标和主力轨迹图【图解】

人气:98895

通达信开启主力风向标和主力轨迹图【图解】……

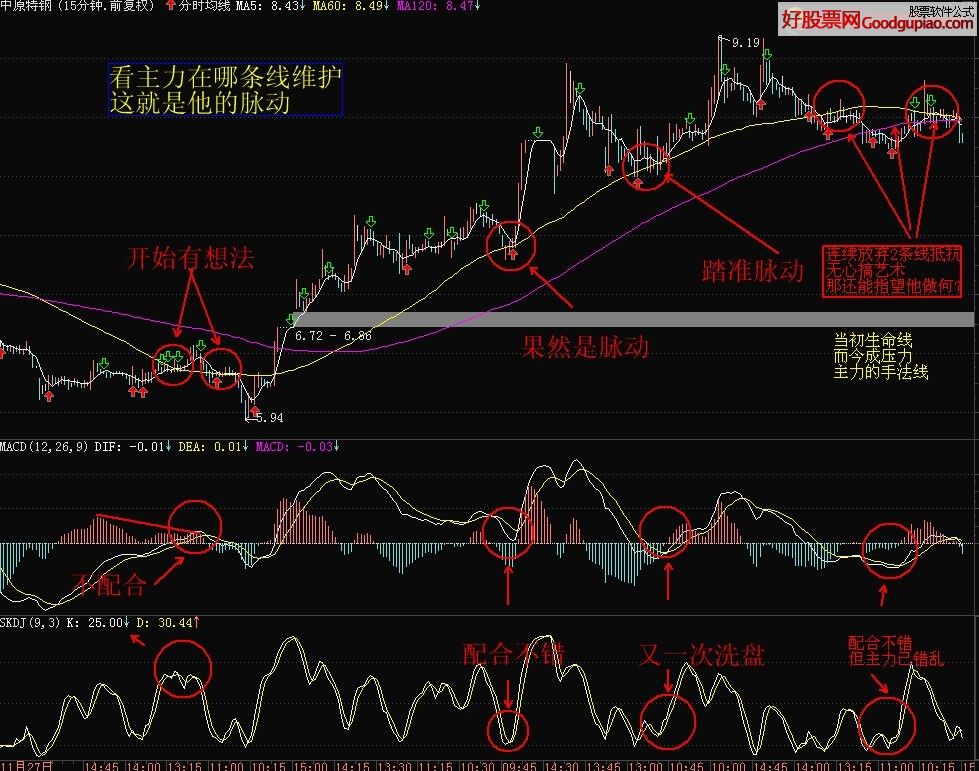

通达信最简单看盘组合,抓强势股双头的超短线盈利--之五(均线战法找心脏)

人气:97109

有很多人鄙视画线,因为那是马后炮,我也是这么……

通达信免费账号登录开启十档框和调用主力监控教程

人气:78840

开启主力轨迹图后边用 般玩老师 无常2 两位老师……

龙头蓄力突破战法――第一时间介入牛股主升浪捕捉涨停板的技巧(图解)

人气:45672

我们做短线的,经常都希望抓到牛股的主升浪,而……

集合竞价抓涨停板绝技(附公式源码)

人气:39679

集合竞价的过程中,一般隐藏着主力资金当日运作……

史上成功率最高的月线买入法,精准高效筛选暴涨牛股,堪称选股法宝!

人气:29180

利用月线选股是一种较实用也较简单的方式,对于……

跟我从零开始学会大智慧股票池自动交易

人气:28485

自从上次发表关于自动交易系列教程后,很多朋友……

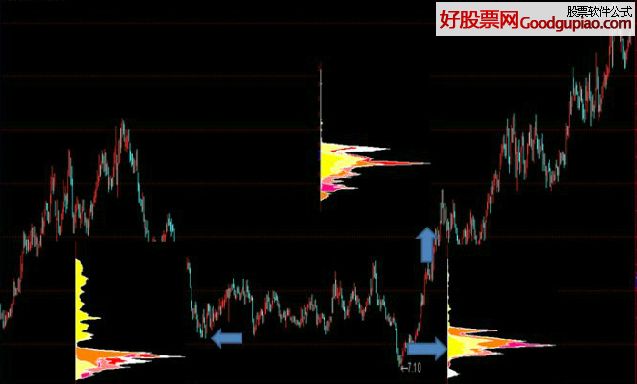

筹码分布状况的判断

人气:20955

1,如果整个行情为下跌行情,而上峰密集还没有被……

你可能感兴趣

本文好评率100%

12月14日:机构内参强推买入14只暴涨股(名单)

出处:本站整理时间:2009-12-13 16:35:00人气:

Tags:

武汉中百(000759):净利润以及净利润增幅等存在超预期的可能

海通证券(600837)11日发布武汉中百 (000759股吧,行情,资讯,主力买卖)公告点评,维持“增持”的投资评级不变,调高六个月目标价至14.37元,具体如下:

公司今日(2009 年12 月11 日)公告董事会审议通过《武汉中百集团股份有限公司关于本次配股募集资金使用事项的议案》。公司决定本次配股以总股本56051 万股为基数,按每10 股配售2.2 股的比例配售,可配股份共计12331 万股,配股价为每股5.07元,募集资金总额不超过6.25 亿元。同时将原计划中用不高于17500 万元配股募集资金补充公司流动资金,改为通过银行授信等其他渠道解决,不使用本次配股募集资金补充公司流动资金。

综合评论和投资建议。公司在6 月2 日公告了本次配股募集资金投向计划有四项:

(1)对全资子公司武汉中百集团连锁仓储超市增资约3.9 亿元,开发新建19 家仓储超市,其中武汉市内7 家,湖北省武汉市外12 家;(2)对全资子公司武汉中百集团咸宁物流配送中心增资8815 万元,在湖北省咸宁市投资新建物流配送中心;(3)对全资子公司武汉中百集团浠水物流配送中心增资7622 万元,在湖北省浠水县投资新建物流配送中心;(4)对全资子公司武汉中百便民超市连锁有限公司增资7086 万元,开发新建80家便民超市;四个项目总投资约62474 万元。

公司此前公告按每10 股不超过3 股的比列配售,此次则确定为按每10 股配售2.2股的比例配售;同时此次配股价定为每股5.07 元,而海通证券之前也预计公司配股价可能在4 元以上。

在不考虑配股的情况下,海通证券维持对公司2009-10 年EPS 预测为:0.397 和0.469元,分别同比增长29.5%和18.0%,当前股价(20091210收盘价13.08元)对应2009-2010的PE 分别为32.9 和27.9 倍,相对于其他超市类公司,估值仍具有一定优势。

而2009 年10 月23 日,证监会已审核并有条件通过了公司2009 年度配股事宜。因此如果年内10 配2.2 的配股能够顺利实施,公司当年损益预计可能不会受到太大的影响(财务费用可能略有降低),预计2009-10 年的EPS 摊薄后为0.325 和0.384 元(较海通证券先前按10 股配售3 股,以及4 元的配股价计算的EPS 分别略提高0.02 元和0.023元),以5.07 的配股价计算,公司以2009 年12 月10 日收盘的13.08 元所对应的配股除权价格为11.64 元,对应的2009-10 年的PE 分别为35.7 倍和30.3 倍,公司股价经过前期上涨,配股后的估值优势已不是非常明显,但仍相对低于A 股超市类其他公司。同时基于未来CPI 持续回升对公司带来的正面影响,以及公司逐季向好的经营状况,海通证券认为,公司未来可比门店增速,净利润以及净利润增幅等存在超预期的可能,因此仍维持 “增持”的投资评级不变,调高六个月目标价至14.37 元。

海通证券(600837)11日发布武汉中百 (000759股吧,行情,资讯,主力买卖)公告点评,维持“增持”的投资评级不变,调高六个月目标价至14.37元,具体如下:

公司今日(2009 年12 月11 日)公告董事会审议通过《武汉中百集团股份有限公司关于本次配股募集资金使用事项的议案》。公司决定本次配股以总股本56051 万股为基数,按每10 股配售2.2 股的比例配售,可配股份共计12331 万股,配股价为每股5.07元,募集资金总额不超过6.25 亿元。同时将原计划中用不高于17500 万元配股募集资金补充公司流动资金,改为通过银行授信等其他渠道解决,不使用本次配股募集资金补充公司流动资金。

综合评论和投资建议。公司在6 月2 日公告了本次配股募集资金投向计划有四项:

(1)对全资子公司武汉中百集团连锁仓储超市增资约3.9 亿元,开发新建19 家仓储超市,其中武汉市内7 家,湖北省武汉市外12 家;(2)对全资子公司武汉中百集团咸宁物流配送中心增资8815 万元,在湖北省咸宁市投资新建物流配送中心;(3)对全资子公司武汉中百集团浠水物流配送中心增资7622 万元,在湖北省浠水县投资新建物流配送中心;(4)对全资子公司武汉中百便民超市连锁有限公司增资7086 万元,开发新建80家便民超市;四个项目总投资约62474 万元。

公司此前公告按每10 股不超过3 股的比列配售,此次则确定为按每10 股配售2.2股的比例配售;同时此次配股价定为每股5.07 元,而海通证券之前也预计公司配股价可能在4 元以上。

在不考虑配股的情况下,海通证券维持对公司2009-10 年EPS 预测为:0.397 和0.469元,分别同比增长29.5%和18.0%,当前股价(20091210收盘价13.08元)对应2009-2010的PE 分别为32.9 和27.9 倍,相对于其他超市类公司,估值仍具有一定优势。

而2009 年10 月23 日,证监会已审核并有条件通过了公司2009 年度配股事宜。因此如果年内10 配2.2 的配股能够顺利实施,公司当年损益预计可能不会受到太大的影响(财务费用可能略有降低),预计2009-10 年的EPS 摊薄后为0.325 和0.384 元(较海通证券先前按10 股配售3 股,以及4 元的配股价计算的EPS 分别略提高0.02 元和0.023元),以5.07 的配股价计算,公司以2009 年12 月10 日收盘的13.08 元所对应的配股除权价格为11.64 元,对应的2009-10 年的PE 分别为35.7 倍和30.3 倍,公司股价经过前期上涨,配股后的估值优势已不是非常明显,但仍相对低于A 股超市类其他公司。同时基于未来CPI 持续回升对公司带来的正面影响,以及公司逐季向好的经营状况,海通证券认为,公司未来可比门店增速,净利润以及净利润增幅等存在超预期的可能,因此仍维持 “增持”的投资评级不变,调高六个月目标价至14.37 元。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] 下一页