MACDИпМЖгУЗЈжЎвЛЁЊЁЊЮШНЁТђШыЗЈ+2ЕуТєГіЗЈ

ШЫЦјЃК156706

ЭЈЙ§НќЦкКЭХѓгбУЧНЬЪвРяНЛСїЃЌКмЖрХѓгбеыЖдгкAЙЩЁЁ

ЭЈДяаХЙЋЪНЗжЪБдЄОЏЕФЩшжУ

ШЫЦјЃК100707

ЯВЛЖЪЙгУЭЈДяаХдЄОЏЕФвЛЖЈХіЕНЙ§ЮоЗЈгУЙЋЪНзіЗжЁЁ

ЭЈДяаХПЊЦєжїСІЗчЯђБъКЭжїСІЙьМЃЭМЁОЭМНтЁП

ШЫЦјЃК98854

ЭЈДяаХПЊЦєжїСІЗчЯђБъКЭжїСІЙьМЃЭМЁОЭМНтЁПЁЁ

ЭЈДяаХзюМђЕЅПДХЬзщКЯЃЌзЅЧПЪЦЙЩЫЋЭЗЕФГЌЖЬЯпгЏРћЃЃжЎЮхЃЈОљЯпеНЗЈеваФдрЃЉ

ШЫЦјЃК97080

гаКмЖрШЫБЩЪгЛЯпЃЌвђЮЊФЧЪЧТэКѓХкЃЌЮввВЪЧетУДЁЁ

ЭЈДяаХУтЗбеЫКХЕЧТМПЊЦєЪЎЕЕПђКЭЕїгУжїСІМрПиНЬГЬ

ШЫЦјЃК78817

ПЊЦєжїСІЙьМЃЭМКѓБпгУ АуЭцРЯЪІ ЮоГЃ2 СНЮЛРЯЪІЁЁ

СњЭЗаюСІЭЛЦЦеНЗЈЁЊЁЊЕквЛЪБМфНщШыХЃЙЩжїЩ§РЫВЖзНеЧЭЃАхЕФММЧЩЃЈЭМНтЃЉ

ШЫЦјЃК45292

ЮвУЧзіЖЬЯпЕФЃЌОГЃЖМЯЃЭћзЅЕНХЃЙЩЕФжїЩ§РЫЃЌЖјЁЁ

МЏКЯОКМлзЅеЧЭЃАхОјММЃЈИНЙЋЪНдДТыЃЉ

ШЫЦјЃК39543

МЏКЯОКМлЕФЙ§ГЬжаЃЌвЛАувўВизХжїСІзЪН№ЕБШедЫзїЁЁ

ЪЗЩЯГЩЙІТЪзюИпЕФдТЯпТђШыЗЈЃЌОЋзМИпаЇЩИбЁБЉеЧХЃЙЩЃЌПАГЦбЁЙЩЗЈБІЃЁ

ШЫЦјЃК29103

РћгУдТЯпбЁЙЩЪЧвЛжжНЯЪЕгУвВНЯМђЕЅЕФЗНЪНЃЌЖдгкЁЁ

ИњЮвДгСуПЊЪМбЇЛсДѓжЧЛлЙЩЦБГиздЖЏНЛвз

ШЫЦјЃК28474

здДгЩЯДЮЗЂБэЙигкздЖЏНЛвзЯЕСаНЬГЬКѓЃЌКмЖрХѓгбЁЁ

ГяТыЗжВМзДПіЕФХаЖЯ

ШЫЦјЃК20937

1,ШчЙћећИіааЧщЮЊЯТЕјааЧщЃЌЖјЩЯЗхУмМЏЛЙУЛгаБЛЁЁ

- ДѓжЧЛлУПШевЛММ:ЖДВьаавЕзЪН№СїЯђЃЌАбЮеаавЕСњЭЗИіЙЩ

- ДѓжЧЛлУПШевЛММ:ЗЂЯжвьЖЏбАевГЄЯпВМОжЛњЛс--SERвЛжТаддЄЦкХХаа

- ДѓжЧЛлУПШевЛММ:ЪЙгУЁАЪЕЪБВпТдЁБЯЕЭГАбЮеХЬжаЛњЛс

- ДѓжЧЛлУПШевЛММ:ЙизЂаТЮХЧ§ЖЏЃЌЭИЮіХЬПкЖЏЯђ

- ДѓжЧЛлУПШевЛММ:ШчКЮгУШШЕуЦРЙРЗЈзЅзЁГЌЖЬЯпЛњЛсЃП

- ДѓжЧЛлУПШевЛММ:ШчКЮЧЩгУЁАДѓжЧЛлЭЖзЪЪБжгЁБЭкОђаавЕЛњЛс

- ДѓжЧЛлУПШевЛММ:ИіЙЩСњЛЂАё-жЊУћгЮзЪгЊвЕВПВйзїЗчИёЗжЮі

- ДѓжЧЛлУПШевЛММ:гУвЛжТаддЄЦкЯШгкШШЕуЗЂЯжЖЬЯпХЃЙЩ

- ДѓжЧЛлУПШевЛММ:ШчКЮЧЩгУЁАжїЬтзЪбЖЁБРДбЁдёЖЬЯпЛњЛс

- ДѓжЧЛлУПШевЛММ:ШчКЮИќКУЕФНјааШЋУцВпТдХфжУ

- ДѓжЧЛлУПШевЛММ:жИБъММЧЩжаЕФММЧЩ

- ДѓжЧЛлУПШевЛММ:ЙизЂзЪН№ШЋОАЭМ ЗЂЯжЖржИБъЙВеёЖЬЯпХЃЙЩ

- зЪбЖдТАё

- ШШУХдФРР

- 1ЭЈДяаХЃКТђСЫОЭеЧ вЛеЧОЭЭЃЕФбЁЙЩММЧЩ

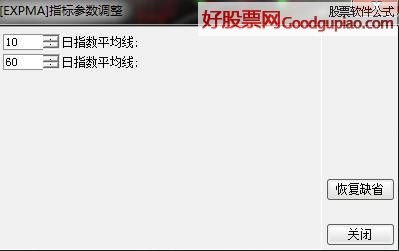

- 2MACDИпМЖгУЗЈжЎвЛЁЊЁЊЮШНЁТђШыЗЈ+2ЕуТє

- 3СњЭЗЙЩГЌЖЬДђАхеНЗЈжЎШчКЮвЛФъФкгУ1ЭђПщ

- 4зЪН№СїШыСїГіЁЂДѓЕЅЖдЧУЃЈЖдЕЙЃЉЁЂгеЖр

- 5MACDИпМЖгУЗЈШ§ДѓеНЗЈжЎЖўЁЊЁЊВЈЖЮТђТє

- 6ЭЈДяаХЙЋЪНЗжЪБдЄОЏЕФЩшжУ

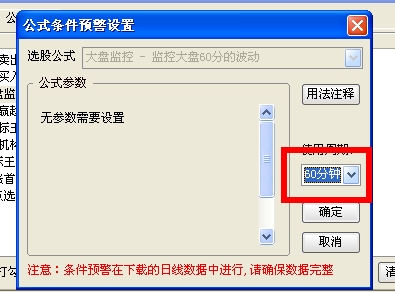

- 7ЭЈДяаХПЊЦєжїСІЗчЯђБъКЭжїСІЙьМЃЭМЁОЭМ

- 8ЭЈДяаХзюМђЕЅПДХЬзщКЯЃЌзЅЧПЪЦЙЩЫЋЭЗЕФ

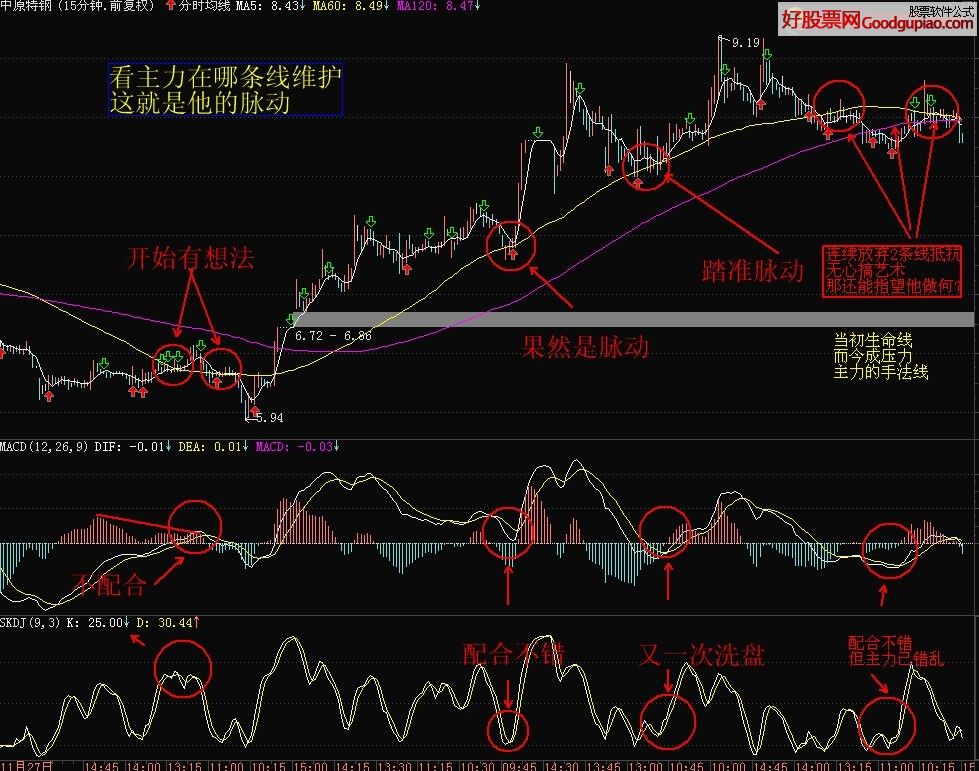

- 9ОЕфЭМНт15Зжжггы5ЗжжгKЯпТђТє

- 10ЭЈДяаХУтЗбеЫКХЕЧТМПЊЦєЪЎЕЕПђКЭЕїгУжї

- 11ДѓжЧЛлГЩНЛСПЁЊЁЊВХЪЧеце§ЕФЭѕепжИБъ

- 12MACDИпМЖгУЗЈШ§ДѓеНЪѕжЎШ§ЁЊЁЊЩёГіЙэУЛ

ДѓжЧЛлУПШевЛММЃКГДЙЩашЖрзмНсЖрЫМПМ

ГДЙЩашЖрзмНсЖрЫМПМ

ЁЁЁЁГЃГЃПЩвдЬ§ЕНЭЖзЪепЫЕГДЙЩАбЮеДѓЪЦЃЌвВгаШЫВЛвдЮЊШЛЃЌЫЕГДЙЩЫЕЕНЕзЪЧГДИіЙЩЁЃЦфЪЕетжжПДЫЦЭЈЫзЕФБэДяДњБэСЫжїСїбаОПжаЕФСНжжЭООЖ——здЯТЖјЩЯКЭздЩЯЖјЯТЁЃетСНепОјЮоИпЯТжЎЗжЁЃ

гІИУБмУтЕФСНИіЭЖзЪЮѓЧј

ВЛЙ§ЪЕМљжаЭљЭљгаСНИіЮѓЧјЃЌвЛЪЧаэЖрШЫжДзХгкздЩЯЖјЯТЕФЗНЗЈЃЌздГЦдвђЪЧАбЮеДѓОжКЭТпМЃЌЦфЪЕдкЮвПДРДЃЌЖрЪ§жЛЪЧТњзувЛЯТздМКвЛРРЬьЯТВЂЕуЦРжЎЕФАЂQЪНЕФТњзуИаЃЌЦфЪЕЫћУЧаФРяУїАзздМКМИНяМИСНЁЃЖјСэвЛИіМЋЖЫЃЌдђЪЧдкЦеЭЈЭЖзЪепжаГЃМћ——вЛвЖеЯФПЪНЕФздЯТЖјЩЯЃЌвВОЭЪЧЫЕжЛЖЂзЁИіБ№ЙЋЫОЁЂИіБ№аавЕПДИіВЛЭЃЃЌШЈЕБЩњЛюдкецПежаЁЃЩюВуЩЯЫЕЃЌетЦфЪЕвВЪЧЖдздЩэСЫНтЛђепЗжЮіЗЖЮЇПЭЙлОжЯоадЕФвЛжжЮоФЮЖјЮЊжЎЁЃЫљвдЃЌзіВнИљгЂалвВВЛЪЧНвИЭЖјЦ№ФЧУДМђЕЅКЭЭДПьЕФЃЌЭЌбљвЊКФЗбДѓСПЕФОЋСІдкЗНЗНУцУцЩЯЁЃБОЦкЃЌЮвУЧОЭеыЖдЕБЯТЕФЪБЕуЃЌНсКЯОМУУцЖдЩЯЪаЙЋЫОТдзівЛЗЌВнИљзмНсЁЃ

ЪзЯШЪЧдФЖСЫљгаЩЯЪаЙЋЫОвбОЗЂВМЕФвЕМЈдЄИцЃЌвЕМЈдЄИцжаФуПЩБ№ЬЋЙиаФАйЗжжЎМИАйжЎРрЕФЪ§зжЃЌаэЖрЭЖзЪепЖдДЫЪЧШШбЊЗаЬкЃЌЩѕжСЭќМЧСЫПДвЛПДБГКѓЕФдвђЁЃОјДѓЖрЪ§ЩЯЪаЙЋЫООљЛсЖдвЕМЈЕФБфЖЏзівЛаЉЫЕУїЃЌОЁЙмжЛЪЧЙЋЫОЕФвЛУцжЎДЪЃЌВЛЙ§ЃЌШєЖрПДМИМвЙЋЫОЃЌЬиБ№ЪЧЯрНќаавЕЕФЙЋЫОЃЌЦфЪЕКмШнвзПДГіФФаЉЛАБШНЯПЩаХЃЌФФаЉжЛВЛЙ§ЪЧЭаДЧЁЃгкЪЧКѕЃЌПЩвддкетИіЛљДЁЩЯзівЛЗЌаавЕзмНсЁЃШЛКѓдйАбЫљгааавЕЕФЧщПіШрКЯдквЛЦ№ЃЌПДПДгаЮоУЌЖмжЎДІЃЌШєгаЃЌдђашвЊЛиЭЗдйШЅПДПДФФРяГіСЫВэзгЃЌДгЭЗдйРДЁЃДЫКѓЃЌФуДѓИХвВОЭПЩвдАбЮевЛаЉОМУТіТчСЫЃЌВЛЙ§етЖрЩйЪЧашвЊЕуОМУжЊЪЖЕФЁЃДгетИівтвхЩЯЫЕЃЌВнИљЕФЭООЖЦфЪЕвВВЛЬЋЧзУёЁЃЮветРяЧвАбДѓМвЙиаФЕФНсТлСаОйГіРДЃК

СљИіЗНЯђадЕФНсТл

НсТлжЎвЛЃКДѓЙцФЃДЬМЄеўВпЖдгкОМУШдЦ№зХжївЊжЇГжзїгУЃЌЭЖзЪРЖЏЕФаЇгІШдБШНЯЧПЁЃВЛЙ§НќдТРДЕФЪ§ОнЯдЪОЃЌЭЖзЪРЖЏРрЕФаавЕЛЗБШзДПіНјШыДєжЭЃЌЩѕжСгаЫљЯТЛЌЁЃгЩгкЗПЕиВњЭЖзЪЕФЪЕМЪЫйЖШВЂЮДЯджјЯТЛЌЃЌвђДЫПЩвдХаЖЯЗЧЕиВњРрЕФЭЖзЪЧ§ЖЏСІПЩФмвбОМѕЛКЃЌетЪЧвЛИіБШНЯбЯОўЕФЯжЯѓЃЌЫЕУїДѓЙцФЃОМУДЬМЄМЦЛЎЕФзїгУЯћЭЫПЩФмвбОЗЂЩњЃЌЛђепЫЕВЛЪЧФЧУДУїЯдСЫЃЌЖјВЛЪЧЪаГЁдЄЦкЕФИќдЖЦкжаВХЗЂЩњЁЃ

НсТлжЎЖўЃКЙ§ИпЕФВњФмШддкРЇШХЖрИіаавЕЕФРћШѓИДЫеЁЃЖрЪ§ВњФмЙ§ЪЃаавЕдкОРњСЫДѓПїжЎКѓЃЌгЩгкашЧѓгаЫљИДЫеЃЌЫЦКѕжиаТзЊЮЊгЏРћзДЬЌЃЌЕЋИДЫеЫЎЦНКмЕЭЃЌвђашЧѓдЖЮДДяЕНГфЗжРћгУетаЉВњФмЕФЫЎЦНЁЃ

НсТлжЎШ§ЃКЖрИіЩЯгЮаавЕЯдЪОГіЙЉгІВЛзуЃЌЬиБ№ЪЧГѕМЖХЉВњЦЗЁЃБОДЮОМУИДЫежаЃЌЩЯгЮГіЯжСЫВЛЭЌГЬЖШЕФКУзЊЃЌЦеБщЕФЧщПіКУгкВњвЕСДЯТгЮЃЌВЛЙ§ЃЌКЭЭЖзЪЯрЙиЕФЩЯгЮВњЦЗЫЦКѕИДЫеЯрЖдЖјбдВЛЪЧЬиБ№ЧПЃЌетЯдЪОГівдЭЖзЪКЭГіПкЮЊЧ§ЖЏЕФОМУдіГЄСІСПЛжИДЧщПівЛАуЁЃЖјХЉВњЦЗдђгЩгкНЯЮЊЦНЮШЕФЯТгЮашЧѓДцдкЃЌЖјЯдЪОГіЦеБщЕФЙЉгІВЛзуЧ§ЖЏЕФМлИёЩЯеЧЃЌЦфжавВМадгСЫЭЖЛњзЪН№КЭЪаГЁдЄЦкЕФСІСПЁЃ

НсТлжЎЫФЃКЕЭГЩБОНЈСЂЕФПтДцАяжњаэЖраавЕРЉеЙСЫУЋРћТЪЃЌЕЋвбОЯдЪОГіГЩБОБфЛЏЕФбЙСІЁЃН№ШкЮЃЛњЙ§ГЬжаЃЌаэЖрЩЯгЮВњЦЗЕФМлИёМБОчЯТЛЌЃЌаэЖрЦѓвЕдкетИіНзЖЮНЈСЂЕФПтДцЖМж№ВНЬхЯждкЛсМЦРћШѓЩЯЃЌЬиБ№УїЯдЕФЪЧдк2009ФъЯТАыФъЕННёФъвЛМОЖШЁЃВЛЙ§ЖўМОЖШКѓЃЌЫцзХПтДцЯћКФж№ВНЭъБЯЃЌЖјЩЯгЮВњЦЗМлИёГжајЛиЩ§ЃЌаэЖрЦѓвЕвбОДгзюИпЕФУЋРћТЪЪБЦкзЊЮЊУЋРћТЪЪееЕФзДЬЌЁЃдЄМЦШ§ЁЂЫФМОЖШШдШЛЛсТдгаЪеЫѕЁЃ

НсТлжЎЮхЃКГіПкгаЫљЛиЩ§ЃЌЕЋИДЫеСІЖШНЯШѕЃЌЧввбОЯдЪОЦЃЬЌЁЃГіПкЕФЧщПіБШФъГѕдЄМЦЕФвЊКУЃЌЪТЪЕЩЯШЅФъФЉгЩгкГіПкЛЙГжајЭЃСєдкЮЃЛњжаЕФЕЭЫЎЦНЩЯЃЌКмЖрШЫХаЖЯетвЛЧщПіЛсбгајЃЌвђДЫНёФъЪЕМЪЧщПіКУгкдЄЦкЁЃЬиБ№ЪЧЕНСЫФъжажЎКѓЃЌИпЫйЗДЕЏЕФЪЦЭЗгаЫљМѕЛКЃЌЪаГЁИќдЄМЦХЗжоЮЃЛњЛсдкЙњФкГіПкЪ§ОнЩЯгавЛДЮЯдЯжЕФЙ§ГЬЁЃ

НсТлжЎСљЃКвдЯћЗбЮЊЧ§ЖЏЕФЖрИіВњвЕСДЧщПіНЯЮЊЮШЖЈЃЌЕЋВПЗжаавЕПтДцЙ§ИпЁЃЯћЗбзмЬхвРШЛБЃГжзХЮЃЛњЧАЕФдіГЄЫйЖШЁЃЖрИіЪмЕНеўВпжБНгВЙЬљДЬМЄЕФВњЦЗаавЕЩЯАыФъвРШЛБЃГжзХОјЖдЯњЪлСПЩЯЕФИпЫЎЦНЃЌЕЋЕНСЫФъжаЃЌгааХЯЂЯдЪОЃЌгЩгкШЅФъИпеЧЕФЙКТђааЮЊЃЌЕМжТГЇМвЩњВњФмСІАВХХЙ§гкГфзуЃЌФПЧАВњЩњЦЗЕФПтДцДяЕНСЫНЯИпЕФЫЎЦНЃЌдЄМЦЮДРДЛсгавЛДЮНЕМлДйЯњЙ§ГЬЁЃ

ЭЈЙ§вдЩЯЕФЗжЮіКѓЃЌШчКЮЭЦбнЮДРДЃЌЯогкЦЊЗљЃЌжЛФмЯТЛиЗжНтСЫЁЃ