MACDИпМЖгУЗЈжЎвЛЁЊЁЊЮШНЁТђШыЗЈ+2ЕуТєГіЗЈ

ШЫЦјЃК156706

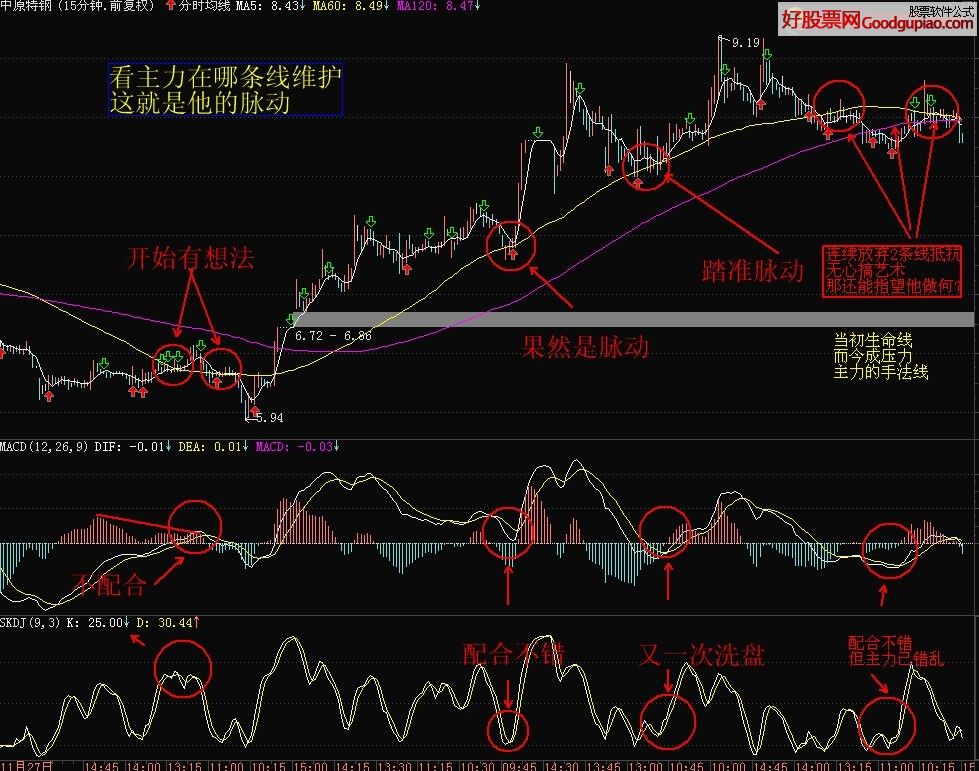

ЭЈЙ§НќЦкКЭХѓгбУЧНЬЪвРяНЛСїЃЌКмЖрХѓгбеыЖдгкAЙЩЁЁ

ЭЈДяаХЙЋЪНЗжЪБдЄОЏЕФЩшжУ

ШЫЦјЃК100707

ЯВЛЖЪЙгУЭЈДяаХдЄОЏЕФвЛЖЈХіЕНЙ§ЮоЗЈгУЙЋЪНзіЗжЁЁ

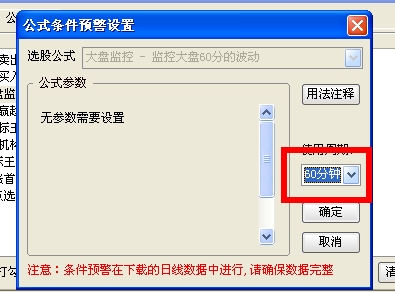

ЭЈДяаХПЊЦєжїСІЗчЯђБъКЭжїСІЙьМЃЭМЁОЭМНтЁП

ШЫЦјЃК98854

ЭЈДяаХПЊЦєжїСІЗчЯђБъКЭжїСІЙьМЃЭМЁОЭМНтЁПЁЁ

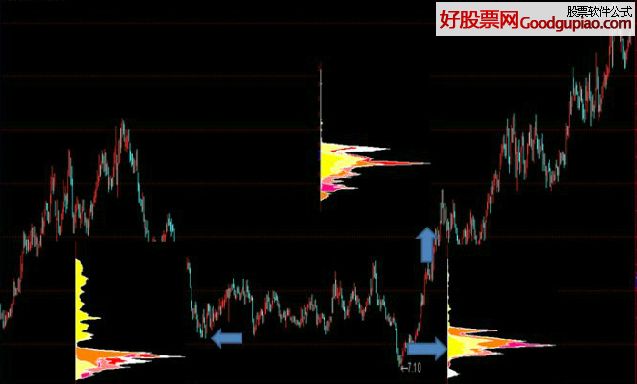

ЭЈДяаХзюМђЕЅПДХЬзщКЯЃЌзЅЧПЪЦЙЩЫЋЭЗЕФГЌЖЬЯпгЏРћЃЃжЎЮхЃЈОљЯпеНЗЈеваФдрЃЉ

ШЫЦјЃК97080

гаКмЖрШЫБЩЪгЛЯпЃЌвђЮЊФЧЪЧТэКѓХкЃЌЮввВЪЧетУДЁЁ

ЭЈДяаХУтЗбеЫКХЕЧТМПЊЦєЪЎЕЕПђКЭЕїгУжїСІМрПиНЬГЬ

ШЫЦјЃК78817

ПЊЦєжїСІЙьМЃЭМКѓБпгУ АуЭцРЯЪІ ЮоГЃ2 СНЮЛРЯЪІЁЁ

СњЭЗаюСІЭЛЦЦеНЗЈЁЊЁЊЕквЛЪБМфНщШыХЃЙЩжїЩ§РЫВЖзНеЧЭЃАхЕФММЧЩЃЈЭМНтЃЉ

ШЫЦјЃК45292

ЮвУЧзіЖЬЯпЕФЃЌОГЃЖМЯЃЭћзЅЕНХЃЙЩЕФжїЩ§РЫЃЌЖјЁЁ

МЏКЯОКМлзЅеЧЭЃАхОјММЃЈИНЙЋЪНдДТыЃЉ

ШЫЦјЃК39543

МЏКЯОКМлЕФЙ§ГЬжаЃЌвЛАувўВизХжїСІзЪН№ЕБШедЫзїЁЁ

ЪЗЩЯГЩЙІТЪзюИпЕФдТЯпТђШыЗЈЃЌОЋзМИпаЇЩИбЁБЉеЧХЃЙЩЃЌПАГЦбЁЙЩЗЈБІЃЁ

ШЫЦјЃК29103

РћгУдТЯпбЁЙЩЪЧвЛжжНЯЪЕгУвВНЯМђЕЅЕФЗНЪНЃЌЖдгкЁЁ

ИњЮвДгСуПЊЪМбЇЛсДѓжЧЛлЙЩЦБГиздЖЏНЛвз

ШЫЦјЃК28474

здДгЩЯДЮЗЂБэЙигкздЖЏНЛвзЯЕСаНЬГЬКѓЃЌКмЖрХѓгбЁЁ

ГяТыЗжВМзДПіЕФХаЖЯ

ШЫЦјЃК20937

1,ШчЙћећИіааЧщЮЊЯТЕјааЧщЃЌЖјЩЯЗхУмМЏЛЙУЛгаБЛЁЁ

- ДѓжЧЛлУПШевЛММ:ЖДВьаавЕзЪН№СїЯђЃЌАбЮеаавЕСњЭЗИіЙЩ

- ДѓжЧЛлУПШевЛММ:ЗЂЯжвьЖЏбАевГЄЯпВМОжЛњЛс--SERвЛжТаддЄЦкХХаа

- ДѓжЧЛлУПШевЛММ:ЪЙгУЁАЪЕЪБВпТдЁБЯЕЭГАбЮеХЬжаЛњЛс

- ДѓжЧЛлУПШевЛММ:ЙизЂаТЮХЧ§ЖЏЃЌЭИЮіХЬПкЖЏЯђ

- ДѓжЧЛлУПШевЛММ:ШчКЮгУШШЕуЦРЙРЗЈзЅзЁГЌЖЬЯпЛњЛсЃП

- ДѓжЧЛлУПШевЛММ:ШчКЮЧЩгУЁАДѓжЧЛлЭЖзЪЪБжгЁБЭкОђаавЕЛњЛс

- ДѓжЧЛлУПШевЛММ:ИіЙЩСњЛЂАё-жЊУћгЮзЪгЊвЕВПВйзїЗчИёЗжЮі

- ДѓжЧЛлУПШевЛММ:гУвЛжТаддЄЦкЯШгкШШЕуЗЂЯжЖЬЯпХЃЙЩ

- ДѓжЧЛлУПШевЛММ:ШчКЮЧЩгУЁАжїЬтзЪбЖЁБРДбЁдёЖЬЯпЛњЛс

- ДѓжЧЛлУПШевЛММ:ШчКЮИќКУЕФНјааШЋУцВпТдХфжУ

- ДѓжЧЛлУПШевЛММ:жИБъММЧЩжаЕФММЧЩ

- ДѓжЧЛлУПШевЛММ:ЙизЂзЪН№ШЋОАЭМ ЗЂЯжЖржИБъЙВеёЖЬЯпХЃЙЩ

- зЪбЖдТАё

- ШШУХдФРР

- 1ЭЈДяаХЃКТђСЫОЭеЧ вЛеЧОЭЭЃЕФбЁЙЩММЧЩ

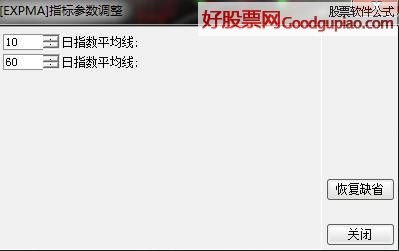

- 2MACDИпМЖгУЗЈжЎвЛЁЊЁЊЮШНЁТђШыЗЈ+2ЕуТє

- 3СњЭЗЙЩГЌЖЬДђАхеНЗЈжЎШчКЮвЛФъФкгУ1ЭђПщ

- 4зЪН№СїШыСїГіЁЂДѓЕЅЖдЧУЃЈЖдЕЙЃЉЁЂгеЖр

- 5MACDИпМЖгУЗЈШ§ДѓеНЗЈжЎЖўЁЊЁЊВЈЖЮТђТє

- 6ЭЈДяаХЙЋЪНЗжЪБдЄОЏЕФЩшжУ

- 7ЭЈДяаХПЊЦєжїСІЗчЯђБъКЭжїСІЙьМЃЭМЁОЭМ

- 8ЭЈДяаХзюМђЕЅПДХЬзщКЯЃЌзЅЧПЪЦЙЩЫЋЭЗЕФ

- 9ОЕфЭМНт15Зжжггы5ЗжжгKЯпТђТє

- 10ЭЈДяаХУтЗбеЫКХЕЧТМПЊЦєЪЎЕЕПђКЭЕїгУжї

- 11ДѓжЧЛлГЩНЛСПЁЊЁЊВХЪЧеце§ЕФЭѕепжИБъ

- 12MACDИпМЖгУЗЈШ§ДѓеНЪѕжЎШ§ЁЊЁЊЩёГіЙэУЛ

ДѓжЧЛлУПШевЛММЃКШкзЪШкШЏАИР§ЦЊРЯЭѕЕФШкзЪШкШЏЩњЛю

ШкзЪШкШЏАИР§ЦЊЃКРЯЭѕЕФШкзЪШкШЏЩњЛю

ЁЁ2010Фъ3дТ19ШеЃЌжаЙњжЄМрЛсе§ЪНЙЋВМЪзХњШкзЪШкШЏЪдЕувЕЮёзЪИёжЄШЏЙЋЫОУћЕЅЃЌ3дТ31ШеЃЌШкзЪШкШЏНЛвзе§ЪНЕЧТНСЫжаЙњжЄШЏЪаГЁЁЃЮЊАяжњЙуДѓЭЖзЪепЩюШыСЫНтШкзЪШкШЏЕФЙІФмгыЗчЯеЃЌРэадВЮгыШкзЪШкШЏНЛвзЃЌжаЙњжЄМрЛсЩЯКЃМрЙмОжЬизщжЏЯНЧјЪдЕужЄШЏЙЋЫОСЊКЯПЊеЙБОДЮШкзЪШкШЏзЈЬтЭЖзЪепНЬг§ЯЕСаЛюЖЏЁЃ

ЭЖзЪепРЯЭѕЪЧИізЪЩюЕФРЯЙЩУёСЫЃЌЫћШыЪаЕНЯждквбОгаЪЎМИИіФъЭЗСЫЃЌгазХЗсИЛЕФжЄШЏЭЖзЪОбщЃЌдкШкзЪШкШЏвЕЮёЪдЕуе§ЪНЦєЖЏКѓЃЌЫћВЂУЛгаЕквЛЪБМфВЮгыШкзЪШкШЏНЛвзЃЌЖјЪЧЭЈЙ§ИїжжЗНЪНЯъЯИСЫНтСЫШкзЪШкШЏЕФЛљДЁжЊЪЖЁЂКЯЭЌЬѕПюЁЂЗчЯеЕуКЭНЛвзЙцдђЁЃ

ОЙ§ЩїжиЕФПМТЧКѓЃЌРЯЭѕаЏДјЯрЙиВФСЯЃЌЯђЫћЫљПЊЛЇЕФжЄШЏЙЋЫОгЊвЕВПЬсГіВЮгыШкзЪШкШЏвЕЮёЩъЧыЃЌгЊвЕВПЙЄзїШЫдБШШЧщЕиНгД§СЫРЯЭѕЃЌВЂдкЕквЛЪБМфЯђРЯЭѕНвЪОСЫШкзЪШкШЏЗчЯеЃЌЯъЯИНВНтСЫШкзЪШкШЏжЊЪЖКЭЙцдђЃЌРЯЭѕЛЙВЮгыВЂЭЈЙ§СЫИУжЄШЏЙЋЫОЕФШкзЪШкШЏжЊЪЖВтЪдКѓЃЌдкДЫЛљДЁЩЯЃЌИУжЄШЏЙЋЫОзлКЯСЫРЯЭѕЕФЗчЯеГаЪмФмСІЁЂВЦВњгыЪеШызДПіЁЂжЄШЏЭЖзЪОбщКЭЗчЯеЦЋКУЕШЖрЗНУцЧщПіЃЌЖдРЯЭѕЕФзЪжЪНјааСЫвЛИіШЋУцЕФЦРЙРЃЌдкЦРЙРЭЈЙ§КѓЃЌжЄШЏЙЋЫОИјгшСЫРЯЭѕВЮгыШкзЪШкШЏНЛвзЕФзЪИёЁЃ

ФУЕНШкзЪШкШЏНЛвззЪИёКѓЃЌРЯЭѕдйДЮЧАЭљЫљПЊЛЇЕФжЄШЏЙЋЫОгЊвЕВПЃЌдкЯъОЁСЫНтСЫЁЖШкзЪШкШЏвЕЮёКЯЭЌЁЗЕФЫљгаФкШнКѓЃЌгыжЄШЏЙЋЫОЧЉЖЉСЫШкзЪШкШЏКЯЭЌЃЌжЄШЏЙЋЫОЮЊРЯЭѕПЊСЂСЫДгЪТШкзЪШкШЏНЛвзЕФаХгУжЄШЏеЫЛЇЃЌжЄШЏЙЋЫОЖдгІЕФЩЬвЕвјааЮЊРЯЭѕПЊСЂаХгУзЪН№еЫЛЇЁЃ

аХгУеЫЛЇПЊСЂГЩЙІКѓЃЌРЯЭѕНЋздМКЦеЭЈжЄШЏеЫЛЇРяЕФзЪН№КЭжЄШЏ(БиаыдкЙцЖЈЕФЗЖЮЇФк)ЛЎзЊжСаХгУеЫЛЇФкЁЃРЯЭѕзЊШыаХгУеЫЛЇжаЕФБЃжЄН№ЮЊЯжН№50ЭђдЊКЭЕФжЄШЏAЪажЕ100ЭђдЊЃЌМйЩшжЄШЏAЕФелЫуТЪЮЊ70%ЃЌДЫЪБЃЌРЯЭѕаХгУеЫЛЇФкЕФБЃжЄН№Н№ЖюЮЊ120ЭђдЊ(ШчЯТБэЫљЪО).

УћГЦ МлжЕ елЫуТЪ елЫуКѓБЃжЄН№МлжЕ

ЯжН№ 50ЭђдЊ 100% 50ЭђдЊ

жЄШЏA 100ЭђдЊ 70% 70ЭђдЊ

КЯМЦ 150ЭђдЊ 120ЭђдЊ

жЄШЏЙЋЫОИљОнРЯЭѕзЊШыаХгУеЫЛЇФкЕФЯжН№ЁЂГфЕжБЃжЄН№жЄШЏЕФЧщПівдМАРЯЭѕЕФаХгУЕШМЖЃЌОЦРЙРКѓЃЌЗжБ№ЪкгшСЫРЯЭѕЕФШкзЪЖюЖШ100ЭђдЊКЭШкШЏЖюЖШЮЊ150ЭђдЊЁЃ

жСДЫЃЌРЯЭѕПЩвдПЊЪМШкзЪШкШЏНЛвзСЫЁЃ

(вЛ)РЯЭѕЕФШкзЪНЛвз(ЮЊМђЕЅЦ№МћЃЌМйЩшШкзЪБЃжЄН№БШР§ЮЊ60%ЃЌВЛПМТЧгЖН№ЁЂШкзЪРћЯЂКЭЦфЫћНЛвзЗбгУ)

ОЗжЮіХаЖЯКѓЃЌРЯЭѕбЁЖЈШкзЪШкШЏЕФБъЕФжЄШЏBНјааШкзЪТђШыЃЌШчЙћжЄШЏBЕФТђШыМлИёЮЊ10дЊ/ЙЩЃЌдђдкШкзЪЖюЖШ100ЭђдЊЗЖЮЇФкЃЌРЯЭѕПЩШкзЪТђШыжЄШЏBЕФзюДѓЪ§СПЮЊ10ЭђЙЩ(100ЭђдЊ÷10)ЃЌРЯЭѕШкзЪТђШыСЫ10ЭђЙЩЕФжЄШЏB.<зЂвтЃКЫфШЛАДееШкзЪБЃжЄН№БШР§ЃЌРЯЭѕзюДѓПЩШкзЪТђШыЕФН№ЖюЮЊ200ЭђдЊ(120÷0.6)ЃЌЕЋЪЧАДееНЛвзЫљЕФЙцЖЈЃЌЭЖзЪепПЩШкзЪТђШыН№ЖюгІАДееШЁБЃжЄН№ПЩгУгрЖюМЦЫуЕФПЩгУШкзЪН№ЖюгыжЄШЏЙЋЫОЪкгшПЩгУШкзЪЖюЖШСНепЪыЕЭЕФддђЃЌРЯЭѕЪЕМЪПЩШкзЪТђШыН№ЖюзюДѓЮЊ100ЭђдЊЁЃ>

дкШкзЪТђШыГЩНЛКѓЃЌРЯЭѕгыжЄШЏЙЋЫОНЈСЂСЫеЎШЈеЎЮёЙиЯЕЃЌЦфШкзЪИКеЎЮЊШкзЪТђШыжЄШЏBЕФН№Жю100ЭђдЊЃЌзЪВњЮЊ50ЭђдЊЯжН№гыжЄШЏAЁЂжЄШЏBЪажЕЕФКЯМЦЪ§ЁЃ

УћГЦ МлжЕ

ЯжН№ 50ЭђдЊ

жЄШЏA 100ЭђдЊ

жЄШЏB(ШкзЪТђШы) 100ЭђдЊ(10дЊ/ЙЩ*10ЭђЙЩ)

ШчЙћжЄШЏAЕФМлИёВЛБфЃЌжЄШЏBЕФМлИёЯТЕјжС9дЊ/ЙЩЃЌдђРЯЭѕаХгУеЫЛЇЕФЯжН№КЭжЄШЏЪажЕКЯМЦЮЊ240ЭђдЊ(ЯжН№50ЭђдЊ+100ЭђдЊжЄШЏA+9дЊ/ЙЩ*10ЭђЙЩжЄШЏB)ЃЌЮЌГжЕЃБЃБШР§дМЮЊ240%ЉxЮЌГжЕЃБЃБШР§=(ЯжН№+аХгУжЄШЏеЫЛЇФкжЄШЏЪажЕ)/(ШкзЪТђШыН№Жю+ШкШЏТєГіжЄШЏЪ§СП×ЪаМл+РћЯЂМАЗбгУзмКЭ=240ЭђдЊ÷100ЭђдЊ=240%}.

ЫцКѓвЛЖЮЪБМфЃЌжЄШЏAЕФМлИёЪМжеЮДБфЃЌжЄШЏBМлИёСЌајЩЯеЧЃЌФГЬьжЄШЏBМлИёЩЯеЧжС14дЊ/ЙЩЃЌРЯЭѕОіЖЈЛёРћСЫНсЃЌдкЕБЬьвд14дЊ/ЙЩЕФМлИёНЋаХгУеЫЛЇФкЕФ10ЭђЙЩжЄШЏBШЋВПТєГіЃЌЫљЕУМлПю140ЭђдЊжаЕФ100ЭђдЊгУгкЙщЛЙШкзЪИКеЎЁЃЙщЛЙеЎЮёКѓЃЌРЯЭѕаХгУеЫЛЇзЪВњЮЊ190ЭђдЊЁЃ

УћГЦ МлжЕ

ЯжН№ 90ЭђдЊ(дгаЕФ50ЭђдЊЯжН№+ТєГіжЄШЏBЫљЕУМлПю140ЭђдЊ—100ЭђдЊШкзЪИКеЎ)

жЄШЏA 100ЭђдЊ

КЯМЦ 190ЭђдЊ

ЭЈЙ§ДЫДЮШкзЪНЛвзЃЌРЯЭѕЛёЕУСЫ40ЭђдЊЕФгЏРћЁЃ

(Жў)РЯЭѕЕФШкШЏНЛвз(ЮЊМђЕЅЦ№МћЃЌМйЩшШкШЏБЃжЄН№БШР§ЮЊ60%ЃЌВЛПМТЧгЖН№ЁЂШкШЏЗбгУКЭЦфЫћНЛвзЗбгУ)

дкШкзЪНЛвзЛёРћКѓЃЌРЯЭѕИаОѕЖЬЦкФкДѓХЬгаПЩФмЛсЯТЕїЃЌЫљвдЫћдкжЄШЏAТдЮЂЩЯеЧКѓЃЌСЂМДТєГіСЫаХгУеЫЛЇФкЕФжЄШЏAЃЌЫљЕУМлПю105ЭђдЊЃЌДЫЪБЃЌРЯЭѕаХгУеЫЛЇФкЕФзЪВњЮЊЯжН№195ЭђдЊЁЃ

УћГЦ МлжЕ

ЯжН№ 195ЭђдЊ(аХгУеЫЛЇФкЯжН№90ЭђдЊ+ТєГіжЄШЏAЫљЕУМлПю105ЭђдЊ)

ОЗжЮіХаЖЯКѓЃЌРЯЭѕбЁЖЈШкзЪШкШЏЕФБъЕФжЄШЏCНјааШкШЏТєГіЃЌдкШкШЏЖюЖШ150ЭђдЊЕФЗЖЮЇФкЃЌРЯЭѕПЩШкШЏТєГіЕФзюДѓН№ЖюЮЊ150ЭђдЊЁЃжЄШЏCЕФзюНќГЩНЛМлЮЊ10дЊ/ЙЩЃЌРЯЭѕвдДЫМлИёШкШЏТєГіЃЌШкШЏТєГіЕФГЩНЛЪ§СПЮЊ15ЭђЙЩ(150ЭђдЊ÷10дЊ/ЙЩ=15ЭђЙЩ).<ЫфШЛАДееШкШЏБЃжЄН№БШР§ЃЌРЯЭѕзюДѓПЩШкШЏТєГіЕФН№ЖюЮЊ325ЭђдЊ(195÷0.6)ЃЌЕЋЪЧАДееНЛвзЫљЕФЙцЖЈЃЌЭЖзЪепПЩШкШЏТєГіН№ЖюАДееШЁБЃжЄН№ПЩгУгрЖюМЦЫуЕФПЩгУШкШЏТєГіН№ЖюгыжЄШЏЙЋЫОЪкгшПЩгУШкШЏЖюЖШСНепЪыЕЭЕФддђЃЌРЯЭѕЪЕМЪПЩШкШЏТєГіЕФзюДѓН№ЖюЮЊ150ЭђдЊЁЃ>

жСДЫРЯЭѕгыжЄШЏЙЋЫОдйДЮНЈСЂСЫеЎШЈеЎЮёЙиЯЕЃЌЦфИКеЎЮЊШкШЏТєГіжЄШЏCЪ§СП15ЭђЙЩЃЌИКеЎН№ЖювдУПШеЪеХЬМлМЦЫуЃЌеЫЛЇФкзЪВњАќКЌШкШЏТєГіЖГНсзЪН№МАаХгУеЫЛЇФкдгаЯжН№ЃЌРЯЭѕДЫЪБаХгУеЫЛЇФкЕФЯжН№ЮЊ325ЭђдЊ

УћГЦ МлжЕ

ЯжН№ 345ЭђдЊ(еЫЛЇФкдЯжН№195ЭђдЊ+ШкШЏТєГіЫљЕУМлПю150ЭђдЊ)

зЂЃКАДееНЛвзЙцдђЃЌЮДСЫНсШкШЏеЎЮёЧАЃЌЭЖзЪепаХгУеЫЛЇФкЕФШкШЏТєГіЫљЕУМлПюГ§“ТђШЏЛЙШЏ”ЭтВЛЕУСэзїЫћгУЁЃ

ШєжЄШЏCЕБШеЪеХЬМл9.5дЊ/ЙЩЃЌРЯЭѕЕФИКеЎН№ЖюЮЊ142.5ЭђдЊ(9.5дЊ/ЙЩ×15ЭђЙЩ)ЃЌЮЌГжЕЃБЃБШР§ЮЊ242%{ЮЌГжЕЃБЃБШР§=(ЯжН№+аХгУжЄШЏеЫЛЇФкжЄШЏЪажЕ)/(ШкзЪТђШыН№Жю+ШкШЏТєГіжЄШЏЪ§СП×ЪаМл+РћЯЂМАЗбгУзмКЭ)=345ЭђдЊ÷(15×9.5)ЭђдЊ=242%}.

ЫцКѓвЛЖЮЪБМфЃЌжЄШЏCЕФзпЪЦгыРЯЭѕЕФдЄВте§КУЯрЗДЃЌМлИёСЌајЩЯеЧЃЌРЯЭѕШДЯрЕБздаХЃЌЪМжеЕШД§зХжЄШЏCЕФЯТЕјЃЌЕЋЪЧМИИідТЕФЪБМфЙ§ШЅСЫЃЌжЄШЏCЕФМлИёШДвЛТЗИпИшЯђЩЯЁЃжБЕНФГЬьЃЌРЯЭѕНгЕНжЄШЏгЊвЕВПЙЄзїШЫдБЕФЕчЛАЃЌЬсабРЯЭѕИУБЪШкШЏеЎЮёТэЩЯОЭвЊЕНЕНЦкСЫЃЌЯЃЭћРЯЭѕдкЕНЦкЧАЙщЛЙеЎЮёЃЌЗёдђжЄШЏЙЋЫОАДееКЯЭЌЕФдМЖЈЃЌНЋНјааЧПжЦЦНВжЁЃДЫЪБЃЌжЄШЏCЕФМлИёвбДяЕН13дЊ/ЙЩЁЃ

РЯЭѕдкЪеЕНЕчЛАЕФЭЈжЊКѓЕФЕкЖўЬьЃЌЮоФЮЕиСЫНсСЫИУБЪШкШЏеЎЮёЃЌдкЕкЖўЬьвд12.8дЊ/ЙЩЕФМлИёТђШЏЛЙШЏ15ЭђЙЩЁЃТђШЏЛЙШЏГЩНЛКѓЃЌРЯЭѕЕФаХгУеЫЛЇФкШкШЏИКеЎЧхГЅЭъБЯЃЌзЪВњЮЊЯжН№153ЭђдЊ(345-15×12.8)ЁЃЭЈЙ§ДЫДЮШкШЏНЛвзЃЌРЯЭѕЫ№ЪЇСЫ42ЭђдЊЁЃ

ЭЈЙ§ШкзЪНЛвзКЭШкШЏНЛвзЃЌРЯЭѕЩюПЬЬхЛсЕНСЫШкзЪШкШЏЪЧвЛАб“ЫЋШаНЃ”ЃЌгЩгкИмИЫзїгУЕФДцдкЃЌдкЗХДѓЪевцЕФЭЌЪББиШЛвВЗХДѓСЫЗчЯеЃЌдкНјааШкзЪШкШЏЪБЃЌМШашвЊГаЕЃдгаЕФЙЩЦБМлИёБфЛЏДјРДЕФЗчЯеЃЌгжЕУГаЕЃаТЭЖзЪЙЩЦБДјРДЕФЗчЯеЃЌЛЙЕУжЇИЖЯргІЕФРћЯЂЛђЗбгУЃЌЖјЧвЕНЦкБиаыГЅЛЙЃЌШчНЛвзЗНЯђХаЖЯЪЇЮѓЛђВйзїВЛЕБЃЌдђПїЫ№ПЩФмЯрЕБбЯжиЃЌВЮгыЦфжаБиаыНїЩїЃЁ