精品股票资讯

更多>>

MACD高级用法之一――稳健买入法+2点卖出法

人气:156706

通过近期和朋友们教室里交流,很多朋友针对于A股……

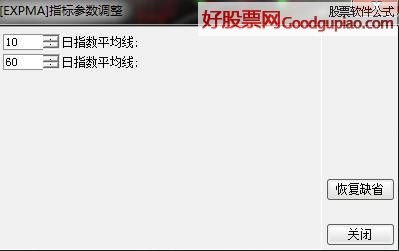

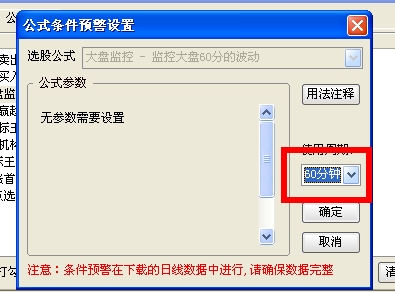

通达信公式分时预警的设置

人气:100707

喜欢使用通达信预警的一定碰到过无法用公式做分……

通达信开启主力风向标和主力轨迹图【图解】

人气:98854

通达信开启主力风向标和主力轨迹图【图解】……

通达信最简单看盘组合,抓强势股双头的超短线盈利--之五(均线战法找心脏)

人气:97080

有很多人鄙视画线,因为那是马后炮,我也是这么……

通达信免费账号登录开启十档框和调用主力监控教程

人气:78817

开启主力轨迹图后边用 般玩老师 无常2 两位老师……

龙头蓄力突破战法――第一时间介入牛股主升浪捕捉涨停板的技巧(图解)

人气:45292

我们做短线的,经常都希望抓到牛股的主升浪,而……

集合竞价抓涨停板绝技(附公式源码)

人气:39543

集合竞价的过程中,一般隐藏着主力资金当日运作……

史上成功率最高的月线买入法,精准高效筛选暴涨牛股,堪称选股法宝!

人气:29103

利用月线选股是一种较实用也较简单的方式,对于……

跟我从零开始学会大智慧股票池自动交易

人气:28474

自从上次发表关于自动交易系列教程后,很多朋友……

筹码分布状况的判断

人气:20937

1,如果整个行情为下跌行情,而上峰密集还没有被……

你可能感兴趣

本文好评率100%

12月14日:10大券商推荐下周23只抗跌股

出处:本站整理时间:2009-12-13 16:36:00人气:

Tags:

国泰君安:维持中海发展(600026,社区讨论)“增持”评级 目标价格18元

国泰君安11日发布投资报告表示,沿海煤炭运价持续六周大幅度上涨,维持中海发展(600026,社区讨论)(600026.sh)“增持”评级,目标价格18元,具体如下:

本周沿海煤炭运价继续大幅度上涨:秦皇岛到广州航线上涨11%,每吨运价106元;秦皇岛到上海航线上涨7%,每吨运价79元。11-12月份累计到广州地区上涨141%,到上海地区上涨163%。上涨来自需求增加和北方港口出港不畅:华东、华南地区经济复苏以及华东地区取暖用煤需求增加、南方干旱带来水电发电减少等因素驱动北煤南运煤炭需求。同时,秦皇岛港口大风大雾天气导致封航、压港使得市场运力减少,运价持续上涨。

2010年沿海煤炭合同运价可能超预期:目前市场运价已经大幅度超过2009年合同运价。到上海地区合同运价大约在44元左右,市场价格超过合同运价70%,到广州地区合同运价大约在52元左右,市场价格超过合同运价104%。国泰君安预计目前这么高的运价可能有回调压力,但经济回暖和冬季取暖将使得谈判期间运价维持在相对高位。保守估计到广州地区运价维持在70-80元左右,到上海地区维持在50-60元左右。国泰君安预计2010年沿海煤炭合同运价起码持平,也可能有5%-10%左右上涨,对公司2010年每股收益影响在0.04-0.08元左右。

受益沿海煤炭运价上涨,维持中海发展“增持”评级:国泰君安假设2010年沿海煤炭运价持平,预计公司2009-2010年每股收益分别为0.37元和0.56元。增持评级,目标价格18元。

国泰君安11日发布投资报告表示,沿海煤炭运价持续六周大幅度上涨,维持中海发展(600026,社区讨论)(600026.sh)“增持”评级,目标价格18元,具体如下:

本周沿海煤炭运价继续大幅度上涨:秦皇岛到广州航线上涨11%,每吨运价106元;秦皇岛到上海航线上涨7%,每吨运价79元。11-12月份累计到广州地区上涨141%,到上海地区上涨163%。上涨来自需求增加和北方港口出港不畅:华东、华南地区经济复苏以及华东地区取暖用煤需求增加、南方干旱带来水电发电减少等因素驱动北煤南运煤炭需求。同时,秦皇岛港口大风大雾天气导致封航、压港使得市场运力减少,运价持续上涨。

2010年沿海煤炭合同运价可能超预期:目前市场运价已经大幅度超过2009年合同运价。到上海地区合同运价大约在44元左右,市场价格超过合同运价70%,到广州地区合同运价大约在52元左右,市场价格超过合同运价104%。国泰君安预计目前这么高的运价可能有回调压力,但经济回暖和冬季取暖将使得谈判期间运价维持在相对高位。保守估计到广州地区运价维持在70-80元左右,到上海地区维持在50-60元左右。国泰君安预计2010年沿海煤炭合同运价起码持平,也可能有5%-10%左右上涨,对公司2010年每股收益影响在0.04-0.08元左右。

受益沿海煤炭运价上涨,维持中海发展“增持”评级:国泰君安假设2010年沿海煤炭运价持平,预计公司2009-2010年每股收益分别为0.37元和0.56元。增持评级,目标价格18元。