精品股票资讯

更多>>

MACD高级用法之一――稳健买入法+2点卖出法

人气:156753

通过近期和朋友们教室里交流,很多朋友针对于A股……

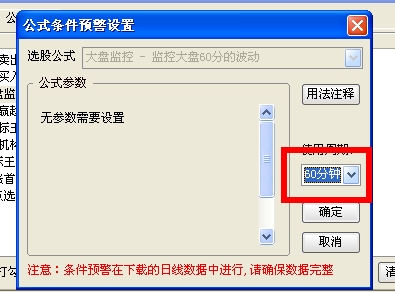

通达信公式分时预警的设置

人气:100754

喜欢使用通达信预警的一定碰到过无法用公式做分……

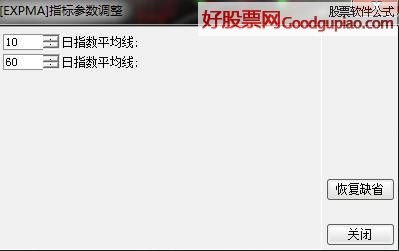

通达信开启主力风向标和主力轨迹图【图解】

人气:98890

通达信开启主力风向标和主力轨迹图【图解】……

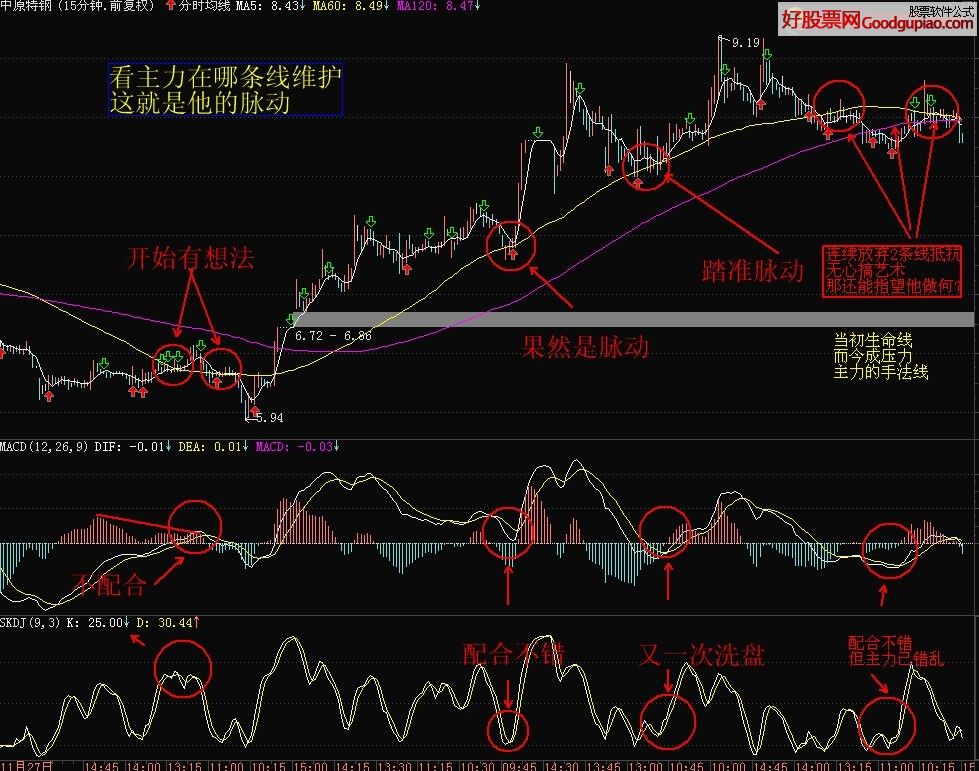

通达信最简单看盘组合,抓强势股双头的超短线盈利--之五(均线战法找心脏)

人气:97102

有很多人鄙视画线,因为那是马后炮,我也是这么……

通达信免费账号登录开启十档框和调用主力监控教程

人气:78838

开启主力轨迹图后边用 般玩老师 无常2 两位老师……

龙头蓄力突破战法――第一时间介入牛股主升浪捕捉涨停板的技巧(图解)

人气:45562

我们做短线的,经常都希望抓到牛股的主升浪,而……

集合竞价抓涨停板绝技(附公式源码)

人气:39640

集合竞价的过程中,一般隐藏着主力资金当日运作……

史上成功率最高的月线买入法,精准高效筛选暴涨牛股,堪称选股法宝!

人气:29162

利用月线选股是一种较实用也较简单的方式,对于……

跟我从零开始学会大智慧股票池自动交易

人气:28483

自从上次发表关于自动交易系列教程后,很多朋友……

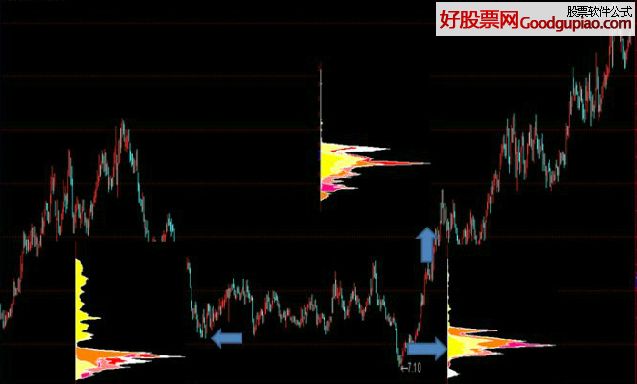

筹码分布状况的判断

人气:20951

1,如果整个行情为下跌行情,而上峰密集还没有被……

你可能感兴趣

本文好评率99%

12月14日:权威机构力荐下周飙涨股

出处:本站整理时间:2009-12-13 16:36:00人气:

Tags:

韩 浩

关注下周机构荐股

晋西车轴(600495)

宏图高科(600122)(600122)

下周荐股思路

上周市场的弱势有些超出市场预期,在经济会议政策偏暖和经济数据继续向好的双重利好的情况下,市场却出现了连续的缩量调整。年底信贷的收紧,加上主流资金仓位过高,以及缺乏新的增量资金进场,成为市场滞涨的最主要原因。整体上看,小盘股相对大盘股的强势从七月底至今已经持续了4个多月时间,小盘股估值相对大盘股溢价已经达到历史最高水平,未来市场风格逐步从小盘股转向大盘股将是大概率事件。目前,市场仍然处在风格转换的阵痛期,缩量的调整也可能是在为后市完成风格转换积蓄力量。行业方面,全球粮食价格将逐步走出谷底,特别是具有较强能源属性的玉米和大豆品种,随着石油价格的走高,表现将更为出色。另外,转基因水稻、玉米获农业部安全批准,食用油价格再次上涨,这些都对农业板块形成较大利好作用,使其成为市场热点。基于这样的判断,下周短线推荐北大荒(600598),中线继续推荐长安汽车(000625)。

公司持有华泰证券14762万股,占后者总股本的3.28%,初始投资成本为9844.53万元,折合每股成本0.67元。而华泰证券上市,公司受益最大。通过不断调整优化产品结构和销售模式,公司光电线缆业务有效开拓了国家电网、交通、能源、冶金等重点行业市场,取得较好业绩,在国家电网市场连续多次中标,从而令销售收入及利润同比都有所增长。同时,公司消费类电子事业部着力开拓欧洲、亚洲市场,其中欧洲市场销售额占总额的百分比由去年的 37%上升到79%,而欧洲市场对产品需求的全功能性也提升了产品的附加利润。分析师预计公司未来三年每年开店80-100家左右。在产品结构优化、销售规模扩大和管理改善三重作用下,IT零售毛利率有望回升,从而推升公司业绩。本周可继续保持关注。

公司是国内规模最大、车轴规格品种最多的生产厂家,国内市场占有率超过1/3,公司还是国内唯一能做空心轴技术的企业,国内空心轴价格远低于国际价格。公司产品性价比高,国外市场分布在美国、韩国、澳大利亚,其销量占公司外贸出口轴产品总量的90%,终端客户包括美国GE、PROGRESS、韩国NEWTEC、法国ALSTOM等国际或其国内知名大公司。公司控股股东晋机集团是隶属于中国兵器工业集团的国有大型一类企业,目前承担着国防重点高科技项目,是国家火箭弹生产科研基地,其利用军工技术和优势开发了火车轴、铁路车辆等产品,而公司车轴生产线前身是37高炮炮管专用生产线,是军转民重点项目。建议投资者保持关注,适当低吸。

关注下周机构荐股

晋西车轴(600495)

宏图高科(600122)(600122)

下周荐股思路

上周市场的弱势有些超出市场预期,在经济会议政策偏暖和经济数据继续向好的双重利好的情况下,市场却出现了连续的缩量调整。年底信贷的收紧,加上主流资金仓位过高,以及缺乏新的增量资金进场,成为市场滞涨的最主要原因。整体上看,小盘股相对大盘股的强势从七月底至今已经持续了4个多月时间,小盘股估值相对大盘股溢价已经达到历史最高水平,未来市场风格逐步从小盘股转向大盘股将是大概率事件。目前,市场仍然处在风格转换的阵痛期,缩量的调整也可能是在为后市完成风格转换积蓄力量。行业方面,全球粮食价格将逐步走出谷底,特别是具有较强能源属性的玉米和大豆品种,随着石油价格的走高,表现将更为出色。另外,转基因水稻、玉米获农业部安全批准,食用油价格再次上涨,这些都对农业板块形成较大利好作用,使其成为市场热点。基于这样的判断,下周短线推荐北大荒(600598),中线继续推荐长安汽车(000625)。

公司持有华泰证券14762万股,占后者总股本的3.28%,初始投资成本为9844.53万元,折合每股成本0.67元。而华泰证券上市,公司受益最大。通过不断调整优化产品结构和销售模式,公司光电线缆业务有效开拓了国家电网、交通、能源、冶金等重点行业市场,取得较好业绩,在国家电网市场连续多次中标,从而令销售收入及利润同比都有所增长。同时,公司消费类电子事业部着力开拓欧洲、亚洲市场,其中欧洲市场销售额占总额的百分比由去年的 37%上升到79%,而欧洲市场对产品需求的全功能性也提升了产品的附加利润。分析师预计公司未来三年每年开店80-100家左右。在产品结构优化、销售规模扩大和管理改善三重作用下,IT零售毛利率有望回升,从而推升公司业绩。本周可继续保持关注。

公司是国内规模最大、车轴规格品种最多的生产厂家,国内市场占有率超过1/3,公司还是国内唯一能做空心轴技术的企业,国内空心轴价格远低于国际价格。公司产品性价比高,国外市场分布在美国、韩国、澳大利亚,其销量占公司外贸出口轴产品总量的90%,终端客户包括美国GE、PROGRESS、韩国NEWTEC、法国ALSTOM等国际或其国内知名大公司。公司控股股东晋机集团是隶属于中国兵器工业集团的国有大型一类企业,目前承担着国防重点高科技项目,是国家火箭弹生产科研基地,其利用军工技术和优势开发了火车轴、铁路车辆等产品,而公司车轴生产线前身是37高炮炮管专用生产线,是军转民重点项目。建议投资者保持关注,适当低吸。